شاید اولین کاری که هر مهاجر به کانادا انجام میدهد باز کردن حساب بانکی باشد. این مسئله خصوصا برای ایرانی ها به جهت عدم داشتن حساب های بین الملی از اهمیت خاصی برخوردار است. بانکها محلی مطمئن برای نگهداری دارایی های نقدی و حساب بانکی نیازی ضروری برای انجام کاراهای روزانه منجمله پرداخت صورتحسابها ، اجاره ، قبض برق، قبض تلفن، دریافت مستقیم حقوق از کارفرمایان یا وریافت وجوه از دولت و در نهایت ایجاد سابقه مالی در کانادا است. در کانادا در حدود 30 بانک ثبت شده وجود دارد اگرچه بیش از 90% گردش مالی بانکی اشخاص از طریق 6 بانک بزرگ انجام میگردد.

- RBC – Royal Bank of Canada

- TD – Toronto-Dominion Bank

- Scotiabank – The Bank of Nova Scotia

- CIBC – Canadian Imperial Bank of Commerce

- BMO – Bank of Montreal

- National Bank – National Bank of Canada

*نکته مهم:اگرچه تلاش شده متن زیر یکی از کامل ترین متن های باشد که به زبان فارسی جهت آگاهی کلی از موضوع مورد بحث پیدا میکنید، همواره در نظر داشته باشید که به دلیل گستردگی مطالب مربوطه، بسیاری از نکات و ریزه کاری های مربوط به مبحث هم درمتن ذکر نشده است. همچنین بسیاری از قوانین و رویه های مربوط به موضوع مورد بحث این مقاله قابل تغییر هستند و ممکن است در زمانی که شما این متن را میخوانید برخی از آنها دچار تغییر نیز شده باشند. در نتیجه، اطلاعات موجود در این وب سایت فقط جنبه معلومات عمومی دارد و شما نمیبایست برای تصمیم گیری به صرف مطالب ذکر شده اینجا اکتفا نمایید. همواره قبل از اخذ هرگونه تصمیمی حتما با مشاور مالی مورد اطمینان خود مشاوره کنید.

RBC – Royal Bank of Canada: با ارزشی بیش از 120 میلیارد دلار، رویال بانک کانادا نه تنها بزرگترین بانک کانادا بلکه بزرگترین شرکت سهامی عام موجود در بورس کانادا محسوب میشود. رویال بانک بیش از 86000 کارمند دارد و به بیش از 17 میلیون مشتری در بیش از 32 کشور جهان خدمات رسانی مینماید. رویال بانک نه تنها در زمینه بانکداری، بلکه در زمینه سرمایه گذاری و بیمه نیز جزو قوی ترین شرکتهایی کانادایی محسوب میگردد. رویال بانک بیش از 1350 شعبه در سراسر کانادا دارد. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

TD – Toronto-Dominion Bank: بانک تی.دی دومین بانک بزرگ در کانادا میباشد. این بانک با بیش از 85000 کارمند به بیش از 27 میلیون مشتری خدمات رسانی مینماید. بانک TD بیش از 1160 شعبه در سراسر کانادا دارد. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

Scotiabank – The Bank of Nova Scotia: بانک اسکوشیا سومین بانک بزرگ کانادا محسوب میشود که در مجموع به بیش از 10 میلیون نفر در کانادا و 15 میلیون نفر در نقاط دیگر جهان خدمات رسانی مینماید. بدلیل حضور پررنگ این بانک در آمریکای لاتین و قسمتهایی از آسیا و اروپا، بسیاری این بانک را بین المللی تر از دیگر بانکهای کانادا میدانند. اسکوشیا بانک دارای بیش از 1000 شعبه در سراسر کانادا است. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

BMO – Bank of Montreal: بانک مونترال چهارمین بانک بزرگ کاناداست و به بیش از 12 میلیون مشتری خدمات رسانی مینماید. بانک مونترال دارای بیش از 900 شعبه در سراسر کانادا است. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

CIBC – Canadian Imperial Bank of Commerce: بانک سی.آی.بی.سی با بیش از 45000 کارمند در مجموع به بیش از 10 میلیون مشتری در سراسر دنیا خدمات دهی مینماید. این بانک پنجمین بانک بزرگ کانادا محسوب میگردد و دارای بیش از 1100 شعبه در کاناداست. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

National Bank – National Bank of Canada: با سرمایه ای بالغ بر 18 میلیارد دلار و نزدیک به 22000 کارمند، نشنال بانک ششمین بانک بزرگ کانادا است. این بانک کمی بیش از 400 شعبه در کانادا دارد. برای اطلاعات بیشتر در مورد این بانک میتوانید به این لینک مراجعه کنید.

انتخاب و بازگشایی حساب بانکی در کانادا برای تازه مهاجرین و ویزیتور ها در بدو ورود -حتی شاید همان روز اول- ممکن است کمی گیج کننده باشد و بعضاً ممکن است حساب هایی انتخاب کنند که برای آنها بی جهت هزینه زا باشد.

نکته ای که شاید برای تازه واردین عجیب به نظر برسد اینست که خدمات بانکی در کانادا مجانی نیست و پرداخت هزینه برای بسیاری از خدمات حتی داشتن و استفاده از حساب بانکی، معمول و متداول محسوب میشود. در نتیجه، آشنایی با انواع حساب های موجود و خواص و امکانات آنها برای انتخابِ به صرفه ترین روش انجام امور مالی و بانکی بسیار با اهمیت است. در این مقاله کوتاه سعی میکنم انواع حساب های بانکی در کانادا و برخی موارد مهم که برای باز کردن حساب در کانادا باید بدانید را با شما در میان بگذارم:

حساب جاری (حساب Chequing)

بر خلاف ایران که ابتدایی ترین نوع حساب در یک بانک، حساب قرض الحسنه کوتاه مدت است و بازکردن حساب جاری (دسته چک دار) برای هر کسی مقدور نیست -یا حداقل دردسر های خود را دارد-، ابتدایی ترین نوع حساب بانکی در کانادا حساب جاری یا همان “حساب چکینگ” است. حساب Chequing حسابی است که از آن میتوان برای امور روزمره و نقل و انتقالات مکرر مالی استفاده کرد. تقریبا همه افراد نیاز به یک حساب Chequing دارند زیرا این نوع حساب به منظور انجام امور مالی روزانه افراد ایجاد شده است. برخی از مشخصات و محدودیت های حسابهای چکینگ به شرح ذیل است:

- هزینه: بر خلاف ایران، بسیاری از بانکها در کانادا برای حساب های Chequing از مشتری هزینه دریافت میکنند. معمولاً بانکها تنها یک حساب چکینگ استاندارد ندارند بلکه حساب Chequing خود را درقالب پکیج هایی با محدودیت ها یا فواید خاصی ارائه مینماید و هر کدام از این پکیج ها را اصطلاحاً پلن (plan) مینامند. هزینه پلن های مختلف بسته به امکانات پیش بینی شده در آنها از چند دلار در ماه تا چند ده دلار در ماه میرسد که البته در بسیاری موارد شرایطی پیش بینی شده که اگر دارنده حساب آنها را رعایت کند تمام یا بخشی از هزینه ماهیانه حساب عودت داده میشود.

یکی از معمول ترین محدودیت های پلن های ارزانتر تعداد تراکنش (Transaction) در ماه است. مثلا یک پلن ممکن است محدودیت تنها 20 تراکنش در ماه داشته باشد و به ازای هر تراکنش بعد از بیستُمین تراکنش یک و نیم دلار شما را شارژ کند. برخی از خدمات برای پلن های گرانتر ممکن است مجانی باشد (مثلا گرفتن دسته چک، مانی اُردر یا درفت) یا ارسال الکترونیکی پول بصورت نامحدود بدون هزینه حالآنکه برای استفاده از همین خدمات در پلن های ارزانتر شما باید هر بار هزینه پرداخت کنید. بطور کلی انتخاب نوع پلن برای حساب Chequing بستگی به کاربر مورد نظر شما دارد. اگر قصد استفاده از حساب Chequing آن بانک برای کارهای روزمره خود را دارید توصیه میشود که حتما پلنی را انتخاب کنید که مثلا تعداد تراکنش های نامحدود داشته باشد زیرا در غیر اینصورت با وجود هزینه ماهیانه ثابت پایین تر شما در نهایت به دلیل انجام تراکنش های متفاوت و متعدد در طول ماه معمولاً هزینه بیشتری پرداخت خواهید کرد. اما اگر حساب را فقط برای تعداد محدودی تراکنش (مثلاً پرداخت چند قبض و کرایه خانه) استفاده میکنید، لزومی به استفاده از پلن های گران قیمت نیست. به هر جهت تجربه ثابت کرده که داشتن حداقل یک اکانت چکینگ دارای تعداد تراکنش نامحدود برای بیشتر افراد ضروری است.

پیش از بازکردن حساب و در هنگام مراجعه به بانک حتماً از برنامه های تبلیغاتی موجود سوال کنید. بسیاری از بانکها در طول سال همواره برنامه های تخفیفی خاصی برای تازه واردین دارند (مثلا عدم دریافت هزینه حساب بانکی برای سال اول برای تازه واردین). علاوه بر برنامه های تخفیفیِ موردی، بسیاری از پلن های ارائه شده توسط بانکهای مختلف شرایط و ظوابطی دارند که با پیروی از آنها میتوانید هزینه ماهیانه اکانت خود را پس بگیرید. برای مثال با نگه داشتن حداقل چند هزار دلار در اکانت خود در تمامی روزهای ماه و یا set up کردن پرداخت اتوماتیک یکی دو قبض و یا انتخاب اکانت به عنوان اکانت واریز حقوق خود.

- تعدد حساب: لازم به ذکر است که شما همواره یک حساب اصلی Chequing (اصطلاحاً لید اکانت) خواهید داشت اما لزومی ندارد تنها یک اکانت Chequing داشته باشید. میتوانید مثلا اکانت چکینگ دومی هم داشته باشید و مثلا قسط ها و قبوض خود را از طریق آن پرداخت کنید. این مسئله بالاخص در مورد قسط ها و یا مثلا عضویت های مدت دار باشگاهها یا کلوپ ها اهمیت پیدا میکند. مثلاً اگر شما اطلاعات حساب Chequing خود را به باشگاه gym خود داده باشید تا حق عضویت بصورت خودکار و ماهیانه از حساب شما کم شود و به هر دلیلی -مثلاً به دلیل عدم رضایت از سرویس ارائه شده- بخواهید عضویت خود را قطع کنید و دیگر حق عضویت نپردازید بسیار مشکل خواهد بود که این کار را از طریق حساب Chequing اصلی خود انجام دهید زیرا از این حساب برای کارهای متعددی استفاده میکنید. حتی شاید حقوق خود را در آن دریافت میکنید و در نتیجه نمتوانید به آسانی حساب را ببندید یا موجودی آنرا صفر نگه دارید. اما اگر حساب دومی داشته باشید که از آن قسط یا حق عضویت را پرداخت میکنید -اگر با جایی که از حساب شما پول برداشت میکند به توافق نرسیدید- به راحتی میتوانید حساب خود را ببندید.

توضیح کوتاه در مورد مثال بالا: بر خلاف ایران که معمولاً هزینه عضویت در باشگاهها بصورت ماهیانه و نقدی پرداخت میشود، دادن اطلاعات حساب بانکی به کلوپ های ورزشی یا مشابه آنها برای پرداخت حق عضویت اتوماتیک در کانادا بسیار معمول است. روند کار به این صورت است که برای مثال شما عضو یک باشگاه ورزشی میشوید. باشگاه مربوطه اطلاعات حساب شما را میگیرد و حق عضویت یک ساله خود را بصورت ماهیانه و اتوماتیک از حساب شما برداشت مینماید. این نوع عضویت معمولاً تا زمانی که شما آنرا لغو کنید بصورت اتوماتیک تمدید میشود. تا اینجای کار همه چیز عادی و منظقی است. مشکل موقعی پیش میآید که بنا به دلایلی (مثلاً پاندمیک کووید 19) باشگاه بسته میشود و شما قادر به استفاده از امکانات باشگاه نیستید. منطقاً شما دیگر نمیخواهید هزینه ای بابت امکاناتی که استفاده نمیکنید بپردازید و تمایل دارید قرارداد خود را ابطال کنید. مشکلی که اینجا پیش میآید اینست که قطع عضویت در بسیاری از این باشگاهها به همان سادگی عضویت نیست. من طی سالهایی که در بانک مشغول به کار بودم مشتری های زیادی را دیده ام که طبق گفته خود علیرغم تماس های متعدد با دفتر باشگاهی که در آن عضو بودند کسی پاسخگو نبوده و در نتیجه انها نتوانسته بودند درخواست لغو عضویت خود را پیگیری کنند و شرکت مذکور همچنان هزینه ماهیانه را از حساب آنها کسر میکرد. مشکل دیگر اینست که بسیاری از این قراردادهای عضویت بطور دائمی تمدید میشوند مگر اینکه شما آنرا لغو کنید. در یک موردی که من خودم مشاهده کردم یک آقای سالخورده با آوردن ریز-تراکنش های حساب مربوط به همسرش که به تازگی فوت شده بود به من نشان داد که باشگاهی که همسرش عضو آن بوده از دو سال پیش که همسرش به دلیل بیماری دیگر به آنجا رفت و آمد هم نداشته بیش از 1500 دلار حساب مذکور را شارژ کرده بود. به هر حال همه باشگاهها و کلوپ ها هم اینطور نیستند اما به هر جهت شرط عقل اینست که اگر برای راحتی از پرداخت حق عضویت برای باشگاهها یا وب سایت ها متعددی استفاده میکنید، حساب مربوط به پرداخت را از حساب اصلی خود جدا کنید تا در صورت بروز اختلاف با شرکت یا باشگاه مربوط بتوانید به راحتی با بستن حساب خود از شارژ شدن بی مورد جلوگیری کنید.

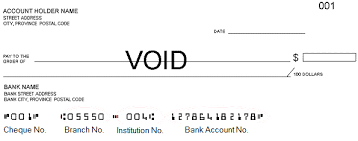

- دسته چک: امکان صدور دسته چک برای تمامی حساب های چکینگ مقدور می باشد. پیشنهاد میشود که همان روزهای اول اقدام به سفارش دسته نمایید زیرا برای بسیاری از کارها منجمله پرداخت اجاره خانه مورد نیاز خواهد بود. نکته جالب در مورد دسته چک در کانادا این است که بر خلاف ایران، گرفتن دسته چک در کانادا بسیار آسان است و اگر شما حساب چکینگ داشته باشید حتی لزومی ندارد دسته چک خود را از بانک دریافت کنید (غالب چک ها در کانادا از کاغذ معمولی تهیه میشوند) بلکه میتوانید آنرا به شرکت های (چاپخانه ها) بسیاری که در این زمینه فعالیت دارند سفارش دهید. فقط کافی است به اکانت آنلاین بانک خود وصل شده و یک Void Cheque پرینت گرفته و آنرا برای شرکت های بسیاری که در این زمینه فعال هستند بفرستید و دسته چک خود را دریافت کنید.

(Void Cheque در واقع همان صورت چک حاوی اطلاعات حساب شماست که روی آن کلمه Void نوشته شده و فقط جهت دادن اطلاعات حساب -مثلا به شرکت استخدام کننده شما برای واریز مستقیم حقوق به حساب- به کار میرود). یک نمونه Void Cheque را میتونید در تصویر زیر مشاهده نمایید. در واقع Void Cheque حاوی اطلاعات زیر است 1- شماره اکانت شما 2- شماره ترانزیت یا شعبه ای که در حساب باز کردید و 3- نام و کد بانک یا موسسه مالی که در آن حساب دارید.

در هنگام باز کردن حساب دقت کنید. بعضی از پلن های موجود در پکیج خود سفارش مجانی دسته چک هم دارند. بعضی مواقع میصرفد که پلن گرانتر را گرفته ولی دسته چک را مجانی دریافت کنید.

- بهره یا سود بانکی: غالب حساب های Chequing سودی پرداخت نمیکنند زیرا همانطور که گفته شد برای انجام کارهای روزمره استفاده میشود و در نتیجه بهتر است تنها همان مقدار که مورد نیاز است در آن پول نگه دارید. البته برخی از بانکها برای برخی از حسابهای Chequing ممکن است سود ماهیانه ناچیزی پرداخت کنند (مثلا برای حساب Chequing به دلار آمریکا)

- دسترسی به دستگاه خودپرداز: دسترسی به پول نقد جهت برداشت از حساب بانکی از طریق دستگاه های خودپرداز در کانادا معمولا از حساب چکینگ انجام میپذیرد. شما با باز کردن یک حساب Chequing در هر موسسه مالی یک کارت debit نیز دریافت میکنید. کارت دبیت در واقع یک کارت نقدی و شبیه همان کارت عابر بانک در ایران است که با استفاده از آن میتوانید از طریق دستگاه های خود پرداز پول نقد دریافت کنید. کارت دبیت همچنین به عنوان کارت بانکی شما کاربرد دارد به این معنی که در هر مراجعه به بانک شما از طریق همراه داشت کارت دبیت و وارد کردن Pin آن شناسایی شده و به عنوان دارنده حساب تلقی میگردید. در استفاده از کارت debit توجه داشته باشید که لزومی ندارد حتماً برداشت پول از حساب Chequing باشد. شما همواره میتوانید با درخواست از بانک خود حساب های دیگر خود (مثلا حساب پس انداز) را به این کارت وصل کرده و هنگام برداشت پول از دستگاه خودپرداز به جای حساب Chequing حساب دیگری را انتخاب کنید اما معمولا خرید های شما در پایانه های فروش و فروشگاهها با استفاده از دبیت کارت از همان حساب Chequing شما خواهد بود. توجه داشته باشید که در غالب موارد در کانادا گرفتن پول نقد از دستگاههای خودپرداز بانکها یا موسسات رقیب امکان پذیر اما هزینه اضافی در بر خواهد داشت. در نتیجه در انتخاب بانک دقت کنید که دارای شبکه وسیع عابر بانک در محدوده زندگی شما باشد.

نکته: شاید برای بسیاری تازه واردین، تفاوت کارت اعتباری (credit card)و کارت دبیت (debit card) چندان مشخص نباشد. خصوصاً اینکه این کارت ها در اغلب موارد در یک موسسه بسیار شبیه به هم طراحی شده -مثلا هر دو لوگوی ویزا یا مستر کارت دارند- و در بعضی موارد تنها یک نوشته کوچک درگوشه ای از کارت متمایز کننده دو کارت میباشد. دقت کنید کارت دبیت متعلق به بانک و مستقیماً به حساب Chequing شما متصل است و به اصطلاح کارت نقدی است که شما مالک پول موجود در آن هستید حالآنکه کارت اعتباری -اگرچه آنرا معمولا از طریق بانک دریافت میکنید- در واقع از طریق شرکت های اعتباری نظیر ویزا یا مستر کارت پشتیبانی میشود و مبلغ نشان داده شده در آن اعتبار شماست. بسیار دقت کنید که اگر سهواً بجای استفاده از دبیت کارت از کارت اعتباری خود پول نقد دریافت کنید -چه از داخل بانک چه از طریق عابر بانک- در واقع دارید از شرکت اعتباری پول قرض میگیرید و با باید با سود نجومی (معمولا معادل سالی بیش از 20 درصد) آنرا برگردانید و بدتر از آن اگر فراموش کنید که در آخر ماه حداقل بازپرداخت را انجام دهید امتیاز کردیت شما دچار صدمه زیادی میشود. البته دقت کنید این مسئله مربوط به گرفتن پول نقد است. اگر از کارت اعتباری خود تنها صرفا جهت خرید آنلاین یا خرید از فروشگاهها استفاده کنید (نه دریافت مستقیم پول نقد از عابر بانک یا شعبه) در انتهای ماه با پرداخت تمام و کمال مبلغی که در طول ماه استفاده کردید هیچگونه سودی به شرکت اعتباری پرداخت نخواهید کرد و حتی با پرداخت تمام و کمال مبلغ خرج شده از کردیت خود باعث بهبود و افزایش امتیاز کردیت خود میشوید که در آینده برای خرید های کلان مثل ماشین یا خانه بسیار مفید است. برای دانستن بیشتر در مورد کردیت کارت میتونید به این لینک مراجعه کنید.

حساب پس انداز (حساب Savings)

همانند حساب های Chequing شما میتوانید پول نقد واریز کرده و هر زمان که خواستید به آن دسترسی داشته باشید. تفاوت عمده حساب های پس انداز با حساب Chequing دریافت سود بانکی روی سپرده است اگرچه این سود غالباً بسیار اندک (بستگی به نرخ بهره بین بانکی دارد اما در سالهای اخیر معمولاً زیر یک درصد) است. همچنی بسیاری از موسسات مالی برای افتتاح حساب پس انداز -برخلاف حساب چکینگ- هزینه ای دریافت نمیکنند. نکته مهم در مورد حساب های پس انداز اینست که بسیاری از پلن های موجودِ بانکها تعداد تراکنش های مجانی این نوع حساب را محدود میکنند. برای مثال شما تنها ماهی یک بار میتوانید مجانی از حساب پس انداز خود پول خارج کنید و در صورت برداشت های بیشتر به ازای هر برداشت اضافه باید 2 دلار بپردازید!

یک کاربرد حساب پس انداز میتواند جدا کردن پول اصلی از خرج و مخارج روزانه باشد. همانطور که ذکر شد حساب Chequing اصلی مستقیما به کارت و دسته چک شما وصل است. شاید عاقلانه باشد که تمامی پول خود را در این حساب قرار ندهید و تنها مقداری که در احتمالا در طول ماه لازم دارید در آن قرار دهید و هر وقت لازم شد از حساب دیگر (مثلا پس انداز) به آن واریز کنید. برخی از مشخصات و محدودیت های معمول حسابهای پس انداز به شرح ذیل است:

- هزینه: بر خلاف حسابهای چکینگ، بیشتر حسابهای پس انداز ارائه شده توسط بانکهای کانادایی هزینه ماهیانه ندارند اما در عوض بسیاری از آنها محدودیت تراکنش دبیت ( خارج شدن پول از حساب) دارند و به ازای ترکنش های اضافه شما را شارژ میکنند. برای مثال در مورد غالب حساب های پس انداز بانک رویال، شما فقط میتوانید ماهی یک تراکنش مجانی داشته باشید (تراکنش اینجا یعنی خارج کردن مستقیم پول از حساب پس انداز از طریق عابر بانک یا شعبه) و به ازای هر تراکنش اضافی که پول از حساب خارج کند باید 2 دلار پرداخت کنید. در عین حال جالب است بدانید نقل و انتقال پول بین حسابها از طریق اپلیکیشن موبایل بانک یا کامپیوتر، تراکنش محسوب نمیشود. یعنی شما به جای خارج کردن مسقیم پول از حساب پس انداز اگر ابتدا آنرا توسط آنلاین بانک خود به حساب چکینگ منتقل کنید و سپس آنرا استفاده کنید، آن 2 دلار شارژ را پرداخت نخواهید کرد.

- تعدد حساب: همانند حساب چکینیگ معمولاً محدودیت خاصی برای تعداد حساب وجود ندارد اگرچه بیشتر افراد حداکثر دو حساب (یک حساب پس انداز دلار کانادا و یک حساب پس انداز دلار آمریکا) باز میکنند. اگر فرزندان متعددی دارید و قصد دارید برای آنها پول کنار گذاشته و پس انداز کنید، افتتاح حساب اضافه پس انداز فکر خوبی است (زیرا هزینه ماهیانه ندارد و چون شما برای بچه ها پول پس انداز میکنید در نتیجه حساب تراکنش چندانی هم نخواهد داشت که بخواهد هزینه زا شود)

- دسته چک: بطور کلی مانعی برای گرفتن دسته چک متصل به حساب پس انداز وجود ندارد اما با توجه به ماهیت و همچنین محدودیت های تعداد تراکنش و هزینه های مرتبط با آن، گرفتن دسته چک برای حساب پس انداز چندان معمول نیست. به هر جهت بر خلاف ایران که فقط حساب جاری دسته چک داشت، اینجا در کانادا اکثر اکانت ها (حتی خط اعتباری یا Line of Credit ) میتوانند دسته چک مربوط به خود را داشته باشد.

- بهره یا سود بانکی: همانطور که قبلاً ذکر کردم، تفاوت عمده حساب های پس انداز با حساب Chequing دریافت سود بانکی روی سپرده است اگرچه این سود غالباً بسیار اندک (بستگی به نرخ بهره بین بانکی دارد اما در سالهای اخیر معمولاً زیر یک درصد) است.

در ادامه این مقاله و قبل از بررسی دیگر انواع خاص حسابهای بانکی در کانادا، سعی میکنم معرفی اجمالی و کوتاهی بر روی تعدادی از حسابهای بانکی Chequing و Savings که در حال حاضر توسط بانکهای اصلی کانادا پیشنهاد میشوند ارائه کنم تا تصویر روشن تری از این تفاوت ها و مزایا و معایب برای شما شکل گیرد. نکته:برای این مقاله تنها به تبیین جزئیات حسابهای چیکینگ و پس انداز حسابهای ارائه شده در بزرگترین بانک کانادا یعنی RBC بسنده میشود. حسابهای ارائه شده توسط دیگر بانکهای اصلی کانادا نیز کم و بیش مشابه همین حسابها هستند :

در هنگام مطالعه مشخصات حسابهای زیر در نظر داشته باشید که شرایط و ضوایط مربوط به حسابهای بانکی منحصراً توسط بانک تعیین شده و این مشخصات هر لحظه و به صلاحدید بانک قابلیت تغییر دارند کما اینکه بعضی حسابهای قدیمی دیگر وجود ندارند و نتیجیتاً بعضی از حسابها و مشخصاتی که در ادامه توضیح داده شده نیز ممکن است در زمانی که شما به بانک مراجعه میکنید تغییر کرده باشند یا کلاً کنار گذاشته شده باشند. در نتیجه هنگام مطالعه جزئیات زیر به جای تمرکز بر روی اعداد و ارقام و ریز مشخصات، به مفاهیم توجه کنید. هنگام مراجعه به بانک برای بازکردن حساب همواره شرایط و جزئیات مورد نیاز خود را مجدداًبا متصدی بانک چک کنید.

حساب های چکینگ رویال بانک: بطور کلی رویال بانک در حال حاضر حساب چکینگ خود را تحت یکی از چهار+یک پلن زیر به مشتریان ارائه میکند.

- RBC Day to Day Banking (4$/month)

- RBC No Limit Banking (10.95$/month)

- RBC Signature No Limit Banking (15.95$/month)

- RBC VIP Banking (30$/month)

- U.S. Personal Account(2US$/month) -> US$ account

علاوه بر پلن های اصلی بالا ، سه نوع حساب جاری خاص هم برای دانشجویان / دانش آموزان یا کودکان موجود است:

- RBC Student Banking

- RBC No Limit Banking for Students

- RBC Leo’s Young Savers Account

در کنار حساب های چکینگ، رویال بانک 3+1 حساب پس انداز نیز ارائه مینماید که به شرح زیر هستند.

- RBC Day to Day Savings

- RBC Enhanced Savings

- RBC High Interest eSavings

- RBC U.S. High Interest eSavings

معرفی اجمالی حسابهای بالا:

- حساب جاریِ RBC Day to Day Banking ساده ترین و ارزان ترین پلن موجود است. هزینه داشتن این حساب جاری 4 دلار در ماه میباشد. نکته مهم در مورد این حساب اما اینست که تعداد تراکنش های مجانی در ماه تنها 12 عدد است و به ازای هر تراکنش اضافی شما 1دلار و 25 سنت شارژ میشوید. “تراکنش” در اینجا به معنای هر عمل مالی است که منجر به خروج پول از حساب شما شود. در نتیجه برداشت پول نقد از حساب (چه از شعبه چه از عابر بانک)، استفاده از کارتِ دبیت برای خرید از مغازه، ارسال پول از طریق e-transfer ، پرداخت قبض و بطور کلی هر عملیات بانکی که باعث خروج پول از حساب شود یک تراکنش بوده و در راستای تعداد مجاز 12 تراکنش در ماه خواهد بود. توجه داشته باشید که واریز پول به حساب برای این منظور تراکنش محسوب نمیگردد و شما میتونید بدون هزینه هر وقت که دلتان خواست پول به حساب خود واریز نمایید. همچنین دارندگان این نوع پلن برای هر بار برداشت از عابر بانکِ دیگر بانکهای کانادایی یا خارج از کانادا باید هزینه ای اضافی بین 1 تا 5 دلار بپردازند. گرفتن دسته چک و یا صندوق امانات هم برای دارندگان این نوع پلن بدون تخفیف و طبق لیست قیمت خواهد بود. برای دانستن لیست کامل مزایا و معایب این حساب میتوانید به این لینک مراجعه کنید.

- حساب RBC No Limit Banking ارزانترین پلن موجود در میان حسابهای با تراکنش نامحدود است. در واقع تعداد نامحدود تراکنش در ماه تنها فرق اصلی این حساب با حساب قبلی است. دارندگان این نوع پلن برای هر بار برداشت از عابر بانکِ دیگر بانکهای کانادایی یا خارج از کانادا باید هزینه ای اضافی بین 1 تا 5 دلار بپردازند. گرفتن دسته چک و یا صندوق امانات هم برای دارندگان این نوع پلن بدون تخفیف و طبق لیست قیمت خواهد بود. برای دانستن لیست کامل مزایا و معایب این حساب میتوانید به این لینک مراجعه کنید.

- حساب RBC Signature No Limit Banking حسابی است که علاوه بر تراکنش نامحدود ماهیانه دارای مزایایی همچون سفارش مجانی دسته چک و شش درفت ( Bank Draft ) مجانی در سال میباشد. همچنین دارندگان این نوع پلن میتوانند از تخفیف 39 دلاری هزینه سالیانه کردیت کارت (در صورت داشتن کردیت کارت با هزینه سالیانه) بهره ببرند. همچنین از دارندگان این پلن هزینه ماهیانه 5 دلاری مربوط به overdraft protection اخذ نمیگردد و تا 3 مورد در ماه هزینه اضافی استفاده از عابر بانک دیگر بانکها هم عودت داده میشود. برای دانستن لیست کامل مزایا و معایب این حساب میتوانید به این لینک مراجعه کنید.

- حساب RBC VIP Banking بهترین اکانت چکینگ ارائه شده توسط رویال بانک میباشد. این اکانت علاوه بر تعداد نامحدود تراکنش دارای مزایایی همچون 12 درفت مجانی در سال، دسته چک مجانی و همچنین عدم پرداخت هزینه اضافه برای استفاده از دبیت کارت در عابر بانکهای دیگر بانکها یا خارج از کانادا میباشد. همچنین دارنده این حساب میتواند از تخفیف سالیانه 120 دلاری بر روی کردیت کارت خود بهره ببرد. علاوه بر مزایای بالا، دارنده حساب VIP امکان استفاده از تخفیف سالیانه 60 دلاری برای کرایه صندوق امانات را هم دارند. برای دانستن لیست کامل مزایا و معایب این حساب میتوانید به این لینک مراجعه کنید.

قیمت های ذکر شده برای پلن های بالا قابلیت تخفیف هم دارند. در رویال بانک این تخفیف منوط به تنوع کالاهایست که با بانک دارید و اصطلاحاً MultiProduct Rebate نامیده میشود. مثلاً اگر شما علاوه بر حساب چکینگ Day to Day یک کردیت کارت و یک سرمایه گذاری فعال مثل سپرده بانکی (حداقل 500 دلار) نیز داشته باشید، هزینه ماهیانه 4 دلاری برای شما wave خواهد شد و شما عملاً هزینه ی ماهیانه برای اکانت خود نمیپردازید. برای دانستن جدول تخفیفات مربوط به تنوع محصولات، میتوانید به این لینک مراجعه کنید.

همانطور که بالاتر ذکر شد، علاوه بر حسابهای استاندارد، رویال بانک حسابهای جاری دیگری نیز ارائه میکند که مخصوص دانشجویان، دانش آموزان یا کودکان طراحی شده اند. برای داشتن این حسابها البته شما باید بتوانید ثابت کنید دانشجو یا دانش آموز هستید.

حساب RBC Student Banking بسیار شبیه حساب Day to Day Banking است با این تفاوت عمده که تعداد تراکنش مجانی ماهیانه آن بیشتر ( 25 عدد) است و همچنین هزینه ماهیانه هم ندارد.

حساب No Limit Banking for Students بسیار شبیه حساب No Limit Banking معمولی است.

حساب Leo’s Young Savers Account هم مخصوص کودکان زیر 12 سال است مه میبایست بصورت مشترک با والدین باز گردد. برای بیشتر دانستن و مقایسه حسابهای دانشجویی/دانش آموزی رویال بانک میتوانید به این لینک مراجعه کنید.

تفاوت بین حسابهای پس انداز رویال بانک بیشتر در زمینه میزان و درصد سودی است که پرداخت میکنند. مثلاٌ یکی روی همه موجودی یک درصد مشخص سود میدهد ولی دیگری بسته به میزان پول موجود در حساب سودی که میدهد متغییر است. برای بیشتر دانستن و مقایسه حسابهای پس انداز رویال بانک میتوانید به این لینک مراجعه کنید.

حسابهای دیگر بانک های کانادا هم کم و بیش شبیه هم هستند اگرچه ممکن است در جزئیات کار تفاوتهایی باشد. مثلا تخفیف هزینه ماهیانه برای حساب های جاری بانک TD بر خلاف RBC (که بر مبنای تنوع کالاهایست که با بانک دارید ) بر مبنای حداقل موجودی حساب است. برای مثال اگر شما اگر موجودی حساب شما در طول ماه از 3000 دلار پایین تر نیاید هزینه ماهیانه عودت داشته میشود.

دو نوع حسابی که در بالا ذکر شدند (حساب جاری و حساب پس انداز)، حسابهای اصلی بانکی در کانادا محسوب میشوند. در ادامه تعداد دیگری حساب معرفی میکنم که اگرچه در لفظ رایج به آنها “حساب” گفته میشود اما در واقع نوعی پلن “Plan” یا طرح هستند تا حساب بانکی. در تمامی حسابهایی که در ادامه معرفی میشوند، علاوه بر پول نقد، شما میتوانید طیف وسیعی از ابزارهای سرمایه گذاری مثل سهام (یا حتی اکانت معامله سهام)، اوراق قرضه، گواهی سپرده، اوراق خزانه داری و … نگه داری کنید:

حساب پس انداز معاف از مالیات ( Tax Free Savings Account)

حساب/طرح پس از انداز فارغ از مالیات یا همان Tax Free Savings Account که با نام کوتاه TFSA شناخته میشود نوعی حساب پس انداز است که سود دریافتی در آن از هرگونه مالیاتی مستثنی است! امکان افتتاح این حساب برای اولین بار در سال 2009 با مجوز دولت کانادا بوجود آمد و هدف آن ترقیب کانادایی ها برای پس انداز و سرمایه گذاری می باشد. پس از صدور مجوز ایجاد این حساب از طرف دولت، حساب TFSA به یکی از پر طرفدارترین محمل های سرمایه گذاری برای کاناداییها تبدیل شد. یک تفاوت عمده این نوع حساب با حساب های معمولی بانک مثل چکینگ یا پس انداز که در آنها فقط میشود پول نقد نگه داری کرد اینست که شما در حساب TFSA میتونید طیف وسیعی از آلات سرمایه گذاری مثل سهام ، اوراق قرضه، صندوق های سرمایه گذاری، گواهی سپرده و … داشته باشید و هرگونه افزایش سرمایه و سود رخ داده در داخل این نوع حساب مصون از مالیات بر درآمد می باشد. علیرغم امتیاز فوق العاده حساب TFSA در امکان افزایش سرمایه بدون پرداخت مالیات، این حساب بدون ضوابط و محدودیت هم نیست وگرنه عملاً هیچکس در کانادا بر روی سود سرمایه گذاری مالیات پرداخت نمیکرد. با توجه به گستردگی و اهمیت مطالب مربوط به این نوع حساب، ترجیح دادم توضیحات مفصل آنرا در پستی جداگانه بنویسم که میتوانید اینجا مطالعه کنید.

حساب پس انداز بازنشتی (Registered Retirement Saving Plan)

حساب/طرح پس انداز بازنشتی ثبت شده که بصورت اختصاری RRSP نامیده میشود نوعی حساب است که به منظور کمک به شما در پسانداز پول برای بازنشستگی در نظر گرفته شده و شما با انتقال پول و سرمایه گذاری در ذیل آن، مادامی که سرمایه شما در این حساب بماند، از پرداخت مالیاتِ سود سرمایه گذاری خود معاف هستید. شما در حسابRRSP همانند TFSA میتونید طیف وسیعی از آلات سرمایه گذاری مثل سهام ، اوراق قرضه، صندوق های سرمایه گذاری، گواهی سپرده و … داشته باشید اما توجه داشته باشد که معافیت مالیاتی حساب RRSP (برخلاف TFSA ) تنها تا زمانی است که سرمایه در داخل این حساب نگه داشته شود و به محض خروج سرمایه از این نوع حساب، مالیات سود حاصل شده درون این نوع اکانت می بایست پرداخت گردد. علاوه بر این معافیت، مشارکت های مالی شما در این حساب مشمول کسر مالیات نیز میشود. یعنی مثلا اگر شما 40 هزار دلار درآمد داشته باشید و در آخر سال 5 هزار دلار از آنرا به حساب RRSPخود واریز کنید، دولت مالیات بر درآمد پرداختی شما را مجدداً به ازای 35 هزار دلار محاسبه کرده و اضافه پرداختی مالیات آن سال شما را به شما برمیگرداند. حساب RRSP بر اساس این منطق شکل گرفته که شما با ذخیره و سرمایه گذاری کردن پول خود در این حساب، نهایتاً پول و سود حاصل از آن را در زمان بازنشستگی خود مصرف میکنید که علی القاعده به دلیل کاهش درآمد در طبقه مالیاتی پایین تری قرار دارید و مالیات کمتری بابت آن خواهید پرداخت. البته حساب RRSP هم همانند حساب TFSA شرایط و ضوابط و محدودیت های خاصی دارد که اگر به خوبی درک نشوند حتی ممکن است در نهایت باعث پرداخت مالیات نهایی بیشتری نیز گردد! با توجه به گستردگی و اهمیت مطالب مربوط به این نوع حساب، ترجیح دادم توضیحات مفصل آنرا در پستی جداگانه بنویسم که میتوانید اینجا مطالعه کنید.

حساب پس انداز تحصیلی ثبت شده (Registered Education Savings Plan )

حساب/پلن پس انداز تحصیلی ثبت شده که به اختصار RESP نامیده میشود یک برنامه پس انداز اختصاصی برای کمک به پس انداز برای تحصیلات دانشگاهی فرزندتان است. در واقع در این پلن/حساب مبالغ مشارکت شده سرمایه گذاری شده و سود حاصله مالیات پرداخت نخواهد کرد تا زمانی که فرزند به دانشگاه/کالج برود. در آن زمان فرزند میتواند طبق نیاز خود به مرور پول را از RESP خارج کرده و خرج تحصیل خود نماید با این امتیاز که مالیات پرداختی بر روی سود حاصله دورن این حساب با توجه به براکت/طبقه مالیاتی فرزند خواهد بود که منطقاً از سرپرست خانواده کمتر خواهد بود. با توجه به گستردگی و اهمیت مطالب مربوط به این نوع حساب، ترجیح دادم توضیحات مفصل آنرا در پستی جداگانه بنویسم که میتوانید اینجا مطالعه کنید.

صندوق درآمد بازنشستگی ثبت شده (Registered Retirement Income Fund )

صندوق درآمد بازنشستگی ثبت شده که به اختصار RRIF نامیده میشود طرحی است که پس انداز بازنشستگی شما در آن حفظ شده و پس از بازنشستگی درآمد شما را تأمین میکند. توضیح کوتاه اینکه شما از یک سنی به بعد نمیتوانید حساب پس انداز بازنشتگی خود ( RRSP ) را فعال نگه دارید و باید به نوعی از آن استفاده کنید. صندوق درآمد بازنشستگی ( RRIF ) شرایطی را ایجاد میکند که بتوانید به جای برداشت یکجا و پرداخت مالیات هنگفت در یک سال، همچنان پرداخت بخشی از مالیات سرمایه موجود در حساب RRSP خود را به تاخیر انداخته و با مدیریت و به مرور از آن برداشت نمایید. با توجه به گستردگی و اهمیت مطالب مربوط به این نوع حساب، ترجیح دادم توضیحات مفصل آنرا در پستی جداگانه بنویسم که میتوانید اینجا مطالعه کنید.

| RRSP")

| RESP")

{kind=link}