صندوق های سرمایه گذاری مشترک یا Mutual Funds

صندوق سرمایه گذاری مشترک یا Mutual Fund نوعی محمل سرمایه گذاری است که در حدود 200 سال از عمر آن میگذرد. این نوع سرمایه گذاری علی الخصوص در چند دهه اخیر بسیار محبوب گشته بصورتی که در دهه 60 تنها 30 Mutual Fund در کانادا موجود بود و کل سرمایه تحت مدیریت بالغ بر 560 ملیون دلار اما طبق آخرین آمار سال 2018 در کانادا مجموع سرمایه های موجود در صندوق های مشترک ارائه شده در کانادا بیش از 1400 میلیارد دلار تخمین زده میشود. Mutual Fund ها در واقع وجوه دریافتی از تعداد زیادی از سرمایهگذار را یکجا جمع کرده و بر روی مجموعه ای از اوراق بهادار (سهام، اوراق قرضه، شرکت های مربوط به توسعه املاک و …) به صلاح دید خود سرمایهگذاری میکنند و هر سرمایهگذار به نسبت سهم خود در مجموعه صندوق، از سود یا ضررهای حاصل از این سرمایهگذاری سهم میبرد. Mutual Fundها توسط افراد حرفه ای در زمینه سرمایه گذاری اداره شده و از این رو برای افرادی که وقت یا تخصص کافی برای مدیریت سرمایه خود را ندارند ماسب میباشند. خوبی Mutual Fund ها برای سرمایه گذاران عادی اینست که نیازی به دانستن جزئیات سرمایه گذاری ندارند و کلیه امور سرمایه گذاری، انتخاب نوع و درصد اوراق بهادار و زمان خرید و فروش این ابزارهای مالی توسط گردانندگان صندوق انجام میشود. فرد سرمایه گذار فقط سهام / واحد صندوق را خریداری میکند و به نسبت آن سود/زیان میبرد. بطور خلاصه تعداد زیادی سرمایه گذار، سرمایه های خود را به یک آدم متخصص میدهند که برایشان سرمایه گذاری کند.

*نکته مهم:اگرچه تلاش شده متن زیر یکی از کامل ترین متن های باشد که به زبان فارسی جهت آگاهی کلی از موضوع مورد بحث پیدا میکنید، همواره در نظر داشته باشید که به دلیل گستردگی مطالب مربوطه، بسیاری از نکات و ریزه کاری های مربوط به مبحث هم درمتن ذکر نشده است. همچنین بسیاری از قوانین و رویه های مربوط به موضوع مورد بحث این مقاله قابل تغییر هستند و ممکن است در زمانی که شما این متن را میخوانید برخی از آنها دچار تغییر نیز شده باشند. در نتیجه، اطلاعات موجود در این وب سایت فقط جنبه معلومات عمومی دارد و شما نمیبایست برای تصمیم گیری به صرف مطالب ذکر شده اینجا اکتفا نمایید. همواره قبل از اخذ هرگونه تصمیمی حتما با مشاور مالی مورد اطمینان خود مشاوره کنید.

در حال حاضر در کانادا بیش از 4000 صندوق سرمایه گذاری مشترک مختلف توسط بیش از 140 کمپاتی متفاوت اداره میشود. صندوق های سرمایه گذاری اما همه یکسان نیستند و بنا بر درجه ریسک و پتانسیل رشد سرمایه به دسته های مختلفی تقسیم میشوند. Mutual Fund ها فارغ از نوع و کمیت و کیفیت، به عنوان یک نوع ابزار سرمایه گذاری، فواید و معایب مشخصی دارند.

فواید Mutual Funds:

- مدیریت کم-هرینه اما حرفه ای سرمایه: شما اگر خودتان بخواهید مستقیم وارد سرمایهگذاری شوید با چالشهایی روبهرو خواهید شد. دانش، تجربه و وقت شاید مهمترین چالشهای شما در سرمایهگذاری باشند. علاوه براین اینکه بدانیم بهترین زمان ورود به بازار سرمایه یا بهترین زمان خروج از بازار سرمایه چه زمانی است کار دشوار و پیچیدهای است. سرمایهگذاری و ورود موفق به بازار سرمایه فعالیتی تخصصی و مهارتی حرفهای است. شما اگر بخواهید اداره سرمایه خود را به یک فرد متخصص بسپارید باید مبلغ قابل توجهی پرداخت کنید. برای مثال فرض کنید در کشوری که یک کارمند ساده مک دونالد حدوداً ماهی 2000 دلار درآمد دارد یک متخصص امور سرمایه که واقعاً به کارش وارد باشد چقدر شما را شارژ خواهد کرد؟ اگر سرمایه قابل توجهی نداشته باشید احتمالاً فرد مذکور سرمایه شما را نمیپذیرد و یا حتی اگر بپذیرد مبلغ دستمزد پرداختی قطعاً بیش از رشد سرمایه خواهد بود و نخواهد ارزید. Mutual Fund ها اما این مشکل را حل میکند. با جمع آوری وجوه از تعداد زیادی سرمایه گذار (که جمع کل آن گاهاً به میلیارد ها دلار میرسد) این امکان فراهم میآید که افرادی حتی با 1000 دلار سرمایه هم در ازای پرداخت درصد اندکی بتوانند از سرویس حرفه ای مدیریت سرمایه استفاده کنند.

- ایجاد تنوع سرمایه گذاری و کاهش ریسک: diversification یا ایجاد تنوع یا تمرکز زدایی در سرمایه گذاری یکی از اصلی ترین پایه های کاهش ریسک در سرمایه گذاری مدرن محسوب میشود. صندوقهای سرمایهگذاری مشترک بهطور کلی با سرمایهگذاری در اوراق بهادر، سپردههای بانک، سهام و اوراق مشارکت سبد متنوعی برای سرمایهگذاران ایجاد مینماید و در واقع تمام تخم مرغهای تان را در یک سبد قرار نمیدهند. این تنوع سازی کمک میکند که ریسک سرمایهگذاری به شدت کاهش یابد. برای مثال فرض کنید شما 100 میلیون دلار پول دارید و همه آنرا در یک ساختمان بلند مرتبه سرمایه گذاری میکنید. حال فرض کنید همان 100 میلیون دلار را در 100 ساختمان مختلف در سراسر شهر سرمایه گذاری کنید. کدام حالت ریسک بیشتری دارد؟ در حالت اول یک آتش سوزی میتواند کل سرمایه شما را به باد دهد درصورتیکه در حالت دوم حتی اگر بیمه هم نباشید یک آتش سوزی شاید تنها 1% از سرمایه شما را از بین ببرد. حال باز فرض کنید این 100 میلیون را در نوع دیگری از سرمایه گذاری مثل سهام شرکت بمباردیه ( Bombardier ) سرمایه گذاری کنید. مجدد فرض کنید این 100 میلیون را در سهام چند شرکت (مثلاً 5 بانک بزرگ کانادا، شرکت بمباردیه، چند شرکت تولید انرژی و چند موسسه بیمه و شرکتهای تولیدی دیگر مثل کاسکو و والمارت ) سرمایه گذاری کنید. کدام ریسک بیشتری دارد؟ در حالت اول اگر به هر دلیلی شرکت مذکور ورشکست شود کل سرمایه شما از بین رفته در صورتیکه در حالت دوم شما سهامدار مجموعه ای از شرکتها هستید و این شانس همواره وجود دارد که حتی اگر یکی از آنها بد عمل کرد، مابقی آن عمکرد بد را جبران کنند. افرادِ با سرمایه کم عملاً حتی توانایی تمرکز زدایی سرمایه گذاری ندارند. حتی یک تمرکز زدایی ساده در تک زمینه محدود به سهام شاید نیاز به خرید بیش از 20 سهام مختلف دارد. حتی شما اگر از هر سهام هم حداقل تعداد استاندارد (یعنی 100 سهم) را بخرید، برای یک مجموعه تمرکز زدایی شده از سهام بر اساس سهام های معتبر بورس کانادا -با فرض خرید 20 سهام مختلف- چیزی بیش از 150 هزار دلار پول نیاز دارید. Mutual Fund ها این فرصت را به افرادی -حتی با سرمایه اندک- میدهد که بتوانند سرمایه خود را تمرکز زدایی بکنند زیرا آنها جزئی از یک صندوقی را خریداری میکنند که پول کافی برای تمرکز زدایی دارد. یک صندوق Mutual Fund چند میلیارد دلاری ممکن است صاحب ده ها نوع سهام حتی در کشور های مختلف، چندین نوع اوراق قرضه دولتی و استانی و شرکتی داخلی و خارجی و اوراق خزانه داری و … باشد اما شما به عنوان سهام دار جزء این صندوق میتوانید با تنها 1000 دلار شریک این تنوع سرمایه گذاری شوید چون شما تک تک اجزاء صندوق را خریداری نمیکنید بلکه یعداد سهام/واحد از مجموعه صندوق را میخرید که شامل مخلوطی از تمام انئاع سرمایه گذاری های تمرکز زدایی شده است.

- وجود انواع مختلف Mutual Fund مطابق با سلیقه و پروفایل ریسک افراد: آیا شما فردی هستید که از دست دادن یا کاهش ارزش پول خود نگران نیستید و حاضرید ریسک بالایی برای پتانسیل رشد سرمایه نجومی بکنید؟ آیا شما فردی هستید بسیار محتاط که به رشد چند درصدی قانع است و در مقابل دوست ندارد ریسکی متقبل شود؟ آیا قردی هستید که در حال بازنشستگی است و فقط به پرداخت ماهیانه نیازمند است و توجهی به رشد سرمایه ندارد و برایش مهم است که اصل پولش تحت هر شرایطی حفظ شود؟ سرمایهگذاری برای هر فرد معنای متفاوتی دارد زیرا افراد شرایط زندگی، درآمد و سرمایه متفاوتی دارند. همه دوست دارند پولشان را در چرخه اقتصاد و تولید کشور به گردش درآورند تا هم نقش مثبتی در رونق اقتصادی کشور داشته باشند و هم در سود کسب و کارها شریک شوند. انتظار درآمدی و سود افراد نیز با هم فرق میکند. نمیشود از یک جوان بیست و پنج ساله و یک بازنشسته شصت و پنج ساله انتظار داشت که منابع مالی خودشان را به یک صورت، در یک جا و با یک میزان ریسک سرمایهگذاری کنند. علاوه بر شرایط سنی و تفاوت نیازها، مورد دیگر ریسک است. میزان ریسکپذیری افراد در انتخاب محل سرمایه گذاری آنها تاثیرگذار است. اگرچه این یک قانون ثابت نیست، اما عموماً جوانترها قدرت ریسکپذیری بالاتری دارند و میتوانند در داراییهایی سرمایهگذاری کنند که پتانسیل سوددهی بیشتری دارند در حالی که مسنترها ممکن است کسب سود کم و مطمئن را ترجیح دهند. اینکه میزان ریسکپذیری شما چه میزان است باید به صورت شخصی در مورد شما ارزیابی شود. نکته اینجاست هر شرایطی داشته باشید، یک نوع Mutual Fund برای شما موجود است. مثلاً بعضی Mutual Fund ها فقط در اوراق قرضه دولتی کانادا (که عملاً بدون ریسک است) سرمایه گذاری میکنند. برخی فقط در سهام شرکت های بزرگ شناخته شده و با ریسک کم (مثلاً 5 بانک بزرگ کانادا) سرمایه گذاری میکنند. برخی فقط در شرکت های کوچک ناشناخته با پتانسیل رشد -و ریسک- بالا و برخی در مخلوطی از آیتم های بالا. صندوق های سرمایه گذاری تنوع زیادی دارند و به انواع مختلفی تقسیم میشوند. بعضی از صندوقها برای کسانی مناسباند که قصد دارند از سرمایهگذاری خود سود منظم و ثابت دریافت کنند. اگر شما جزء این دسته از افراد هستید صندوقهای با درآمد ثابت برای شما مناسب هستند. برخی دیگر از صندوقها مناسب کسانی هستند که میخواهند با پذیرش ریسک بیشتر فرصت بهره بردن از سودهای بالاتر را برای خود فراهم کنند، بعضی دیگر از صندوقها نیز حد وسط را گرفتهاند. در سایر تقسیمبندیها، صندوقهایی داریم که در کالاهای مختلف مثل طلا، زمین و ساختمان یا محصولات کشاورزی و… سرمایهگذاری میکنند. افراد با خرید واحدهای این صندوقها میتوانند به جای ورود مستقیم به بازار، به صورت غیرمستقیم از نوسانات قیمت کالای مورد نظرشان در بازار سرمایه استفاده کنند. به هر جهت نکته نهایی این است که برای هر سلیقه و درجه ریسک پذیری ای ، صندوقی موجود است و سرمایه گذاران حق انتخاب بسیار متنوعی دارند.

- فرآیند راحت برای خرید و پس دادن : تمام Mutual Fund ها برنامه ها و روش های متنوعی برای خرید ارائه میکنند. از خرید یکجا گرفته تا خرید قسطی با پرداخت های منظم ماهیانه یا هفتگی. فروش سهام/واحد Mutual Fund هم بسیار ساده است. طبق قانون شرکت صادر کننده Mutual Fund ملزم میباشد درصورت درخواست سهام دار (شما) ، ظرف حداکثر 48 ساعت پول مربوط را -به قیمت روز- به حساب فرد واریز کنید.

- انعطاف پذیری در برنامه ریزی برای بعد از مرگ: خوبی Mutual Fund این است که توسط فرد متخصص اداره میشود نه سرمایه گذار. حال اگر سرمایه گذار سرمایه خود را در Mutual Fund داشته باشد و به دلیلی فوت کند، بین زمان فوت تا طی شدن مراحل قانونی برای صدور گواهی انحصار وراثت و تقسیم ارث، سرمایه کما فی السابق بصورت حرفه ای در حال مدیریت شدن است حالآنکه اگر فرد خودش در حال کنترل سرمایه اش را در دست داشت -مثلا سهام یک شرکت- و در زمان سقوط سهام تحت اختیارش به دیار باقی میشتافت، هیچ کدام از ورثه تا پایان مراحل قانونی انحصار وراثت اجازه تغییر -خرید و فروش- نداشتند.

- قابلیت استفاده به عنوان وثیقه: سرمایه شما در Mutual Fund به عنوان وثیقه در مقابل وام یا خط اعتباری قابل قبول است (البته با توجه به شناور بودن ارزش Mutual Fund اینکه چند درصد آن مقبول باشد باید مشخص شود).

- شفافیت: صندوقهای سرمایهگذاری موظف به ارائه گزارشهای منظم از ریز معاملات و نحوه سرمایهگذاریهای خود هستند. این امر در بستر قوانین شفاف و سختگیرانه کمسیون اوراق بهادار انجام میگیرد. برای مثال در انتهای هر فصل صندوقهای سرمایهگذاری گزارشی از تمام سرمایهگذاریهای انجام شده و تغییرات احتمالی در ارزش داراییها ارائه میکنند. به راحتی میتوان از طریق سایت اختصاصی هر صندوق سرمایهگذاری، به اطلاعات مدنظر خود دست پیدا کرد و برای انجام سرمایهگذاری در آنها اقدام نمود. بنابراین میتوان با خیال راحت و بدون دغدغه در صندوقها سرمایهگذاری کرد. همچنین قبل از فروش هر صندوق به سرمایه گذار، فروشنده موظف به ارائه کاملی از اطلاعات صندوق است ( یکی از مهمترین این مدارک که ارائه آن الزامی است تحت عنوان Fund Facts شناخته میشود). Fund Facts مدرکی است که در آن اطلاعات استاندارد و کلیدی از صندوق مورد معامله به فرد سرمایه گذار داده میشود تا بتواند تصمیم درستی بگیرد. زبان مورد استقاده در مدرک Fund Facts زبان ساده و قابل فهم برای عموم است. همچنین افراد دست اندرکار فروش و ارائه Mutual Fund طبق قوانین کانادا می بایست دارای لایسنس و ثبت شده باشد.

معایب Mutual Funds:

- هزینه: مزایای Mutual Fund ها البته بدون هزینه هم نیست. غالب Mutual Fund ها درصدی از سرمایه شما را به عنوان دستمزد طلب میکنند. این مبلغ از زیر یک درصد تا چند درصد بسته به نوع صندوف متغییر است.

- نامناسب برای سرمایه گذاری های کوتاه مدت: غالباً گفته میشود که برای سرمایه گذاری در Mutual Fund ها شما باید دورنمای حداقل سه ساله داشته باشید زیرا نوسانات قیمتی در کوتاه مدت ممکن است به ضرر شما باشد. مثلاً شما ممکن است به نیت سود سالی 8% یک صندوق را انتخاب کنید و در نهایت هم همان سود را ببرید اما فرض کنید در طی سه سال نحوه رشد صندوق به این صورت باشد: سال اول 10%- ، سال دوم 0% و سال سوم 30%+ ! البته این به این معنی نیست که در کوتاه مدت شما ضرر میکنید. شاید در کوتاه مدت حتی سود کلانی هم بکنید اما به هر جهت باید بدانید اگر دورنمای سرمایه گذاری شما کوتاه مدت است بهتر است سراغ Mutual Fund زیرا ممکن است زمانی که به پول احتیاج دارید و میخواهید Mutual Fund خود را نقد کنید زمان مناسبی نباشد.

- مدیریت حرفه ای صندوق به معنی سود قطعی نیست: اگرچه استفاده از مدیریت حرفه ای به عنوان مزیت Mutual Fund ها ذکر میشود اما باید در نظر داشت که هیچ کس در بازار سرمایه گوی شیشه ای آینده-بین ندارد و حتی بهترین مدیر ها هم ممکن است بعضی سالها عملکرد خوبی نداشه باشند. در نتیجه چه به دلیل وضعیت نامناسب کلی بازار باشد چه به دلیل عملکرد ضعیف مدیر صندوق، باید در نظر داشته باشید که مدیریت حرفه ای صندوق های سرمایه گذاری مشترک اگرچه شانس رشد سرمایه شما را افزایش میدهند اما هیچ گاه تضمینی نبوده و نخواهد بود.

طبقه بندی Mutual Fund ها

Mutual Fund ها خواهان متنوعی دارند. از افرادی ریسک پذیر با انتظار سود بالا تا افرادی بسیار محافظه و راضی به سود کم. به همین دلیل Mutual Fund ها بر اساس ریسک و پتانسیل رشد سرمایه نوع دارایی های درن آنها طبقه بندی میشوند تا مشتریان احتمالی و ناآشنا به انواع اوراق بهادر استفاده شده در این محمل سرمایه گذاری بتوانند راحت تر تصمیم گیری کنند. این طبقه بندی تعاریف و نامهای استانداردی دارد:

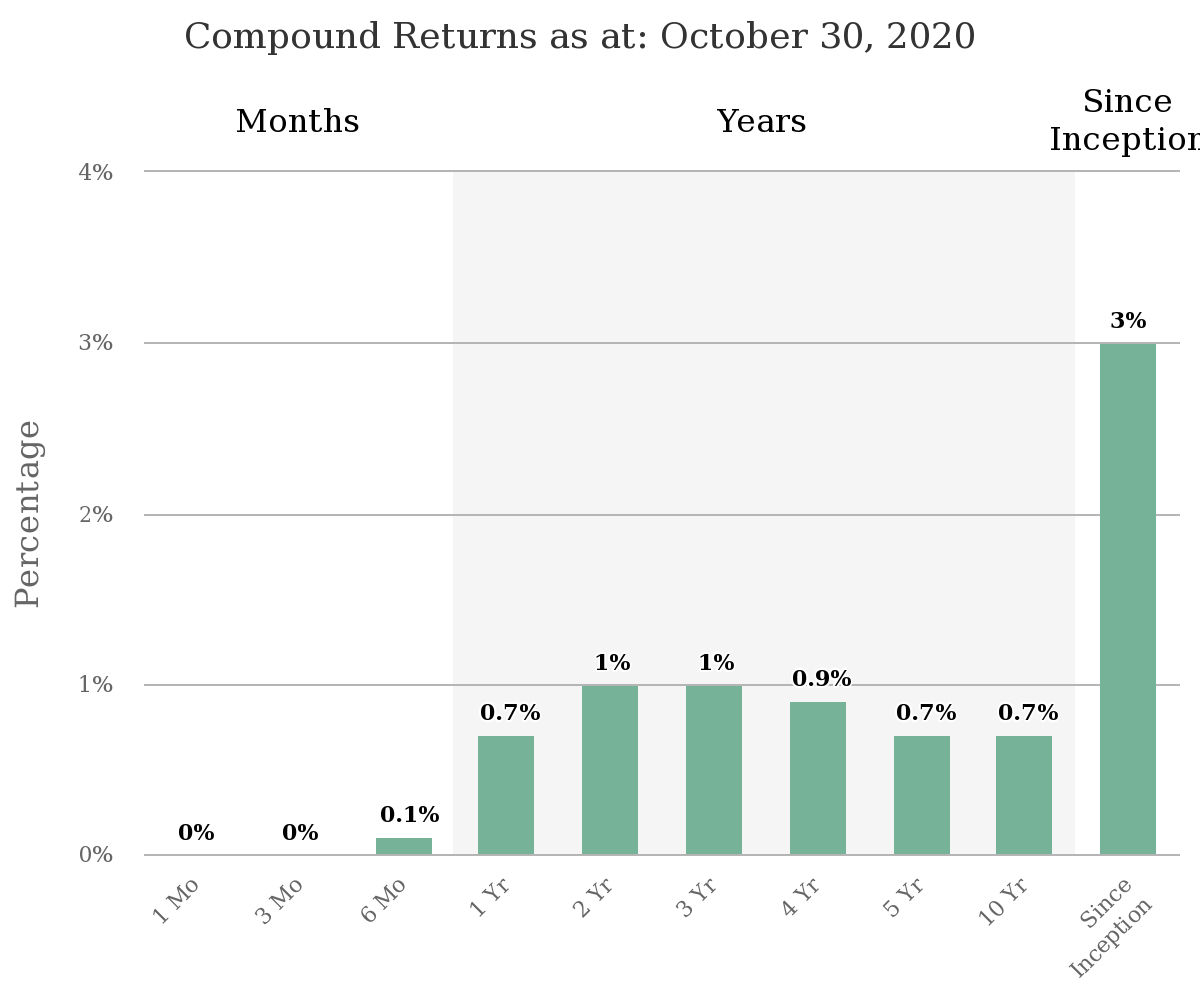

MONEY MARKET Mutual Funds: مطابق با تعریف کمیته استاندارد صندوق های سرمایه گذاری کانادا، Money Market Mutual Funds به صندوق های سرمایه گذاری مشترکی گفته میشود که حداقل 95% از حجم سرمایه موجودشان در اوراق بهادار Money market سرمایه گذاری شده باشد. اوراق بهادار Money market به اوراق درآمد-ثابت کوتاه مدت (کمتر از 364 روز) گفته میشود که به راحتی قابل تبدیل به پول نقد هستند. از جمله اوراق بهادار Money market میتوان به اوراق خزانه داری دولت اشاره کرد. به زبان ساده، Money Market Mutual Funds ها پول افراد را در اوراق قرضه کوتاه مدت نگه داری میکنند. ناگفته پیداست که که چون اوراق استفاده شده در این نوع صندوق بسیار کوتاه مدت و معمولاً اوراق صادره دولتی و بدون ریسک هستند ، سود پرداختی این نوع صندوق بسیار اندک و در عین حال دارای نوسان اندکی وابسته به نرخ بهره بانکی رایج میباشد (سود پرداختی این صندوق ها قابل قیاس و در حد و حدود GICمی باشد). با بالا رفتن نرخ بهره توسط دولت، نرخ سود پرداختی این نوع صندوق بالا میرود و با پایین رفتن آن کاهش میابد. توجه داشته باشید کوتاه مدت بودن اوراق استفاده شده در این نوع سرمایه گذاری ربطی به شمای سرمایه گذار ندارد. شما میتوانید سالها پول خود را درون این صندوق نگهدارید. این وطیفه مدیریت صندوق است که باید هر چند وقت یکبار اوراق منقضی شده داخل صندوق را با اوراق جدید جایگرین کند. کاری که البته مدام در جریان است. در تصویر زیر میزان سود پرداختی یک Money Market Mutual Funds ارائه شده توسط بانک CIBC نشان داده شده.

همانطور که میبینید بازدهی سرمایه در این نوع فاند بسیار اندک است و در بسیاری موارد حتی از نرخ تورم هم کمتر است. در واقع در غالب اوقات در دیگر انواع Mutual Fund ها از درصد کمی از اوراق بهادار Money market به عنوان محل موقتی نگهداری پول -به عنوان پول تقریباً نقد- استفاده میشود تا اینکه به عنوان یک صندوق سرمایه گذاری مستقل صرف استفاده شوند. به هر جهت این نوع صندوق سرمایه گذاری مشترک کمترین ریسک را در میان تمام انواع دیگر Mutual Fund ها دارد. با این وجود باید بدانید که حتی این نوع Mutual Fund کم ریسک بر خلاف سرمایه گذاری های با نرخ سود مشابه -مثل GIC- توسط CDIC گارانتی شده نیستند. البته منظور از گارنتی پرداخت پول در صورت ورشستگی شرکت ارائه دهنده است. اگر این نوع Mutual Fund را از جای معتبری (مثلاً یکی از چند بانک بزرگ کانادا) میخرید احتمالاً گارنتی بودن یا نبودن آن توسط CDIC چندان اهمیتی برایتان نخواهد داشت چون شانس ورشکست شدن این بانکها بسیار اندک است.

جهت اطلاع: از انواع اوراق بهادار استفاده شده در MONEY MARKET MUTUAL FUND ها میتوان به اوراق خرانه داری فدرال یا استانی ( Treasury Bills ) ، commercial paper ها و یا bankers’ acceptances های شرکتی کوتاه مدت نام برد. بر اساس قانون ، متوسط زمان انقضای کل صندوق در هر لحظه باید کمتر از 90 روز باشد و بصورت انفرادی ، هیچ کدام از اوراق قرضه مورد استفاده نباید بیش از یکسال تاریخ انقضا داشته باشند.

MORTGAGE MUTUAL FUNDS : صندوق های سرمایه گذاری مشترک مورگبجقسمت عمده سرمایه خود را در وام های مسکونی با کیفیت بالا سرمایه گذاری می کنند (در واقع تعداد زیادی مورگیج را مثلاً از بانک صادر کننده میخرند. در حقیقت بانک ابتدا مورگیج را به افراد میدهد ، بعد تعداد زیادی مورگیج را یک جا بسته بندی کرده و به صندوق های سرمایه گذاری میفروشد. اگرجه افراد ظاهراً هنوز با بانک طرف هستند اما در واقع صندوق مذکور سود پرداختی افراد را دریافت میکند و بانک هم در ازای انجام خدمات دفتری و امور اداری و پروسس کردن پرداخت ها درصدی دریافت میکند. بانکها معمولا پس از جمع آوری تعداد مناسبی Mortgage آنها را بسته بندی کرده و بصورت یکجا به صندوق های سرمایه گذاری میفروشند. این فروش هم برای بانک فایده دارد هم برای صندوق سرمایه گذاری ای که آنرا میخرد. صندوق یک منبع درآمد خواهد داشت که از طریق آن به اعضایش سود میدهد. بانک هم این مقدار قرضی را که داده از تراز مالی اش خارج میکند و درنتیجه جا را برای اعتبار دهی برای Mortgage های بیشتر باز میکند. توجه کنید اگر بانکها این Mortgage ها را به شرکتهای ثالث نمیفروختند، باید ده ها سال این مورگیج ها در دفاتر مالی خود نگه میداشتند. با توجه به اینکه بالاخره بعضی از این Mortgage ها ریسک عدم پرداخت توسط Mortgage گیرنده دارند، طبق قانون میبایست به نسبتی مشخص سرمایه نقد کنار میگذاشتند و این ظرفیت قانونی بانکها را برای دادن Mortgage های آینده محدود میکرد. در نتیجه به جای اینکه یک مورگیج 20 ساله با بهره 5% سالیانه را برای خودشان نگه دارند، 1% از آن سود را برداشته و کل مورگیج و 4% سود سالیانه باقی مانده را به یک صندوق سرمایه گذاری میفروشند. حالا صندوق صاحب وام ها شده و سود را از افراد -از طریق بانک- دریافت میکند.

به هر جهت صندوق های سرمایه گذاری مشترک مورگبج قسمت عمده سرمایه خود را در وام های مسکونی با کیفیت بالا سرمایه گذاری می کنند و بخش کوچکتری از سرمایه شان را در پول نقد و اوراق قرضه و اوراق بهادار با پشتوانه رهنی. MORTGAGE Mutual Fund ها در گروه صندوق های “درآمد ثابت” قرار دارند زیرا نرخ مورگیج ها تا حدود زیادی از قبل مشخص است. MORTGAGE Mutual Fund ها بر خلاف MONEY MARKET Mutual Fund ها که فقط سود مشخصی میدهند و ارزش خود سهم مربوط به صندوق تغییر نمیکند ، میتوانند افزایش ارزش نیز داشته باشند.

مثال: فرض کنید شما سهم/واحد در MORTGAGE Mutual Fund ی دارید که روی MORTGAGE های با نرخ بهره 5% سرمایه گذاری کرده است. حال اگر به هر دلیلی دولت نرخ بهره را کاهش دهد، بانکها نیز متقابلاً نرخ بهره MORTGAGE های خود را کاهش میدهند در نتیجه MORTGAGE های جدید مثل سابق پرسود نخواهند بود. حال اگر بانک این MORTGAGE های جدید را بسته بندی کند و بفروشد حاصل آن مثلا یک MORTGAGE Mutual Fund با سود 2% خواهد بود (بجای 5% قبلی). این نکته باعث میشود که ارزش هر سهم متصل به MORTGAGE Mutual Fund قدیمی (که سود 5% میداد) بالا رود.

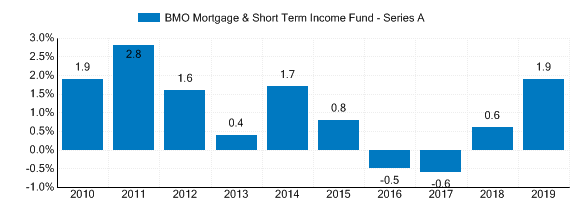

همه MORTGAGE Mutual Fund البته از نظر ریسک یکسان نیستند اما بطور کلی MORTGAGE MUTUAL FUND ها بعد از MONEY MARKET Mutual Fund ها کمترین ریسک را دارند. برخی از آنها تنها در مورگیج های مسکونی سرمایه گذاری میکنند و برخی دیگر در مورگیج های صنعتی یا تجاری. غالب صندوق های سرمایه گذاری مشترک مورگیج در اساس نامه خود این تعهد را دارند که فقط روی موگیج های با کیفیت بالا (مثلاً بیمه شده توسط دولت) سرمایه گذاری کنند. تصویر زیر نمونه ای از درصد بازگشت سرمایه در سالهای متفاوت برای یکی از صندوقهای سرمایه گذاری مشترک مورگیج میباشد.

Bond funds : صندوق های سرمایه گذاری بر اساس اوراق قرضه یا Bond Mutual Funds همانطور که از اسمشان پیداست بر روی مجموعه ای متنوع از اوراق قرضه سرمایه گذاری میکنند. درآمد اصلی این صندوق ها از بهره ایست که از اوراق قرضه خود دریافت میکنند اما این نوع صندوق ها شانس افزایش یا کاهش ارزش سهم/واحد هم دارند. ریسک اصلی این نوع صندوق سرمایه گذاری مشترک، ریسک تغییر نرخ بهره بانکی است. اگر نرخ بهره بالا رود، ارزش سهم این صندوق ها کم میشود و اگر نرخ بهره پایین رود ارزش سهم این صندوق بالا میرود. ریسک بعدی ریسک default یا ریسک عدم پرداخت بهره توسط صادر کننده اوراق قرضه است (یعنی عملاً کسی که از شما پول قرض گرفته سود یا اصل پول شما را ندهد). بطور کلی Bond Mutual Fund ها در سومین رده (پس از دو مورد بالا) از کم ریسکی قرارداد دارند. البته ریسک همه Bond Mutual Fund ها با هم یکی نیست. فاند هایی که قسمت عمده سرمایه خود را در اوراق قرضه دولتی سرمایه گذاری میکنند ریسک بسیار اندکی دارند تا آنهایی که مقدار قابل توجهی اوراق قرضه شرکتی خریداری میکنند. البته همانطور که حدس میزنید صندوق هایی که اوراق قرضه دولتی بیشتری دارند سود کمتری نسبت به آنهایی که اوراق قرضه شرکتی دارند دریافت میکنند. صندوق مربوطه البته میتواند مخلوطی از اوراق قرضه دولتی و شرکتی و داخلی و خارجی و … خریداری کند تا به موازنه مورد نظر خود در ریسک و سود برسد. شما به عنوان سرمایه گذار در نتیجه حق انتخاب خواهید داشت که Bond Mutual Fund ی را انتخاب کنید که به پروفایل ریسک شما نزدیکتر باشد.

توضیح: فرض کنید شما پولی به کسی قرض داده اید و در ازای آن -با توجه به نرخ بازار در زمانی که پول را قرض دادید- سالی 8% سود میگیرد. حال اگر نرخ بهره بازار بنا به دلایلی به 5% کاهش یابد آیا منطقی است که قرد مورد نظر همچنان از شما پول قرض بگیرد؟ البته که خیر! وی احتمالاً بلافاصله پول شما را پس میدهد و میرود در بازار از فرد جدیدی با نرخ بهره 5% وام میگیرد. حال فرض کنید فرد مورد نظر با شما قرارداد داشت و نمیتوانست به راحتی برود و جای دیگر 5% وام بگیرد و مجبور بود تا پایان زمان قرارداد با شما همان 8% سود را پرداخت کند. در نتیجه اگر شما به عنوان وام دهنده بخواهید وام سود آور خود را به کس دیگری بفروشید (منتقل کنید) قیمتی که روی آن گذاشته میشود بسته به نرخ بازار بالا پایین خواهد شد.

مثال با عدد: شما 100 هزار دلار وام به کسی داده اید و در ازای آن سالی معادل 8% پول دریافت میکنید. قرارداد شما با این فرد 10 ساله است یعنی قراراست اصل پول شما را 10 سال دیگر پس بدهد و در طی این زمان سالی 8 هزار دلار به عنوان بهره پرداخت کند. این وام در واقع نوعی منبع درآمد برای شماست و شما گر خواستید میتوانید آنرا -قرارداد وام را- بفروشید. (کلاً 100 هزاردلار تبدیل به 180 هزار دلار طی 10 سال) . اگر امروز بخواهید آنرا بفروشید و خود را بازنشسته کنید شاید فردی قرارداد وام شما را 120 هزار دلار از شما بخرد (در واقع 80 هزار دلار سود طی 10 سال آینده را امروز نقداً 20 هزار دلار از شما میخرد)

دوست شما اما 100 هزار دلار وام به شخص دیگری داده و ازای آن سالی معادل تنها 3% پول دریافت میکند. یعنی قرار است اصل پولش را -مثل شما- 10 سال دیگر دریافت کند و طی این زمان سالی 3 هزار دلار به عنوان بهره دریافت میکند (کلاً 100 هزار دلار تبدیل به 130 هزار دلار طی 10 سال). اگر دوست شما بخواهد امروز وام خود را به کسی بفروشد و خود را بازنشسته کند شاید فردی آنرا 105 هزار دلار از وی بخرد (در واقع 30 هزار دلار سود طی 10 سال آینده را امروز 5 هزار دلار از شما میخرد)

در شرایط بالا، هر چه سود بازار کمتر شود، شما برای فروش وام خود جای چانه زنی بیشتری خواهید داشت زیرا سرمایه گذاران جدید اگر بخواهند پول به کسی قرض بدهند به نرخی که شما قبلاً قرض داده اید دیگر دسترسی ندارند در نتیجه حاضر خواهند بود پول بیشتری برای خرید وام شما پرداخت کتتد. در شرایط امروز ویروس کووید 19، دولت کانادا نرخ بهره بانکی را پایین ترین میزان خود نزدیک به صفر رسانده در نتیجه اوراق قرضه جدید صادر شده توسط دولت جذابیت چندانی برای سرمایه گذارن ندارند و اوراق قرضه قدیمی افزایش قیمت یافته اند.

Preferred dividend Funds: نوعی صندوق سرمایه گذاری است که در آن سعی میشود از سود پرداختی به سهام ممتاز ( preferred shares ) شرکتهای معتبر درآمد کسب شود.

یادآوری: سهام ترجیحی یا ممتاز یا preferred share اگرچه نوعاً “سهام” در نظر گرفته میشود اما بیشتر خواص و شرایطش درواقع شبیه اوراق قرضه است. این نوع سهام معمولاً با قیمت ثابتی فروخته شده و سود تضمین شده مشخصی به نسبت قیمتش از طرف شرکت پرداخت میشود. preferred share نوعی از مالکیت سهام شرکت ها است که دارنده آن ادعای بیشتری بر روی دارایی ها یا سود شرکت نسبت به سهامداران عادی دارد. سودی که سهامداران preferred share بهصورت سالیانه دریافت میکنند ممکن است تضمینی باشد و شرکت هرسال ملزم به پرداخت سود مقرر باشد. همینطور در اغلب موارد سهامداران preferred share از اولویت بالاتری در دریافت سود نسبت به سهامداران عادی برخوردار هستند. یعنی شرکت سود آخر سال را اول بین سهام داران preferred share به درصدی که قول داده تقسیم میکند و بعد هر چه که ماند را بین سهام داران عادی تقسیم میکند. در عوض معمولاً برخی حقوق نظیر حق رأی در مجمع شرکت از دارندگان preferred share سلب میشود. همچنین قیمت سهام ممتاز/ترجیحی ربطی به قیمت سهام عادی شرکت ندارد و با آن رشد نمیکند.

توجه کنید با اینه اسم این نوع صندوق سرمایه گذاری PREFERRED DIVIDEND Fund میباشد تعدادی از صندوق ها علاوه بر preferred share ممکن است common share (سهام عادی) شرکتهایی که بسیار منظم و قابل اتکا dividend میپردازند را هم به محتویات صندوق خود اضافه کنند.

تا اینجا ما بیشتر صندوق های سرمایه گذاری مشترک نسبتاً محافطه کار و کم ریسک را بررسی کردیم. موارد زیر اما صندوق هایی هستند که به نسبت موارد بالا ریسکی تر بوده اما پتانسیل رشد سرمایه بیشتری هم دارند.

Equity mutual funds : به نوعی صندوق سرمایه گذاری مشترک گفته میشود که قسمت عمده پول موجودش را در سهام عادی یا ترجیحی ( common / preferred ) شرکت های سهامی عام سرمایه گذاری میکند. این نوع صندوق سرمایه گذاری مشترک طیف وسیعی را در بر میگیرد. صندوق های جرء این دسته ، جدا از داشتن نام مشابه، میتوانند اهداف و درجه ریسک بسیار متفاوتی از هم داشته باشند. مثلاً هدف یکی میتواند تولید درآمد ثابت با کمی رشد ارزش سرمایه باشد و هدف دیگری افزایش حداکثری ارزش سرمایه در بلند مدت بدون نگاه به درآمد ثابت کوتاه مدت.

یادآوری: درآمد حاصل از خرید یک سهام دو منبع متفاوت دارد. (یک) حاصل از توزیع درآمد از سود خالص آخر سال است که dividend نامیده میشود و (ب) درآمد حاصل از افزایش قیمت خود سهم. این افزایش قیمت سهم البته تا زمانی که سهم را واقعاً نفروشید فقط روی کاغذ است و روزانه با بالا و پایین شدن قیمت سهام بالا و پایین میشود.

برای درک بهتر به دو مثال زیر توجه کنید:

مثال: یک Equity mutual fund در کانادا ممکن است هدف اصلی اش تولید درآمد ثابت باشد و گوشه چشمی هم به افزایش سرمایه داشته باشد. مدیر این صندوق احتمالاً خریدار سهام چند بانک اصلی کانادا خواهد بود. این بانکها معمولاً سود خوبی در انتهای سال به عنوان توزیع درآمد ( dividend ) میدهند اما در عین حال شرکت های شناخته شده و بسیار کم ریسکی هستند که رشد خود را کرده اند و نباید انتظار آنچنانی از افزایش قیمت واحد سهامشان داشت. قیمت سهام این بانکها ممکن است طی مثلاً 5 سال تنها چند درضد بالا رود ولی در طول آن 5 سال مرتب و منظم سود سالیانه مثلاً 4 درصدی بین سهام داران توزیع خواهند کرد.

یک Equity mutual fund دیگر اما شاید هدفش افزایش حداکثری ارزش سرمایه در طولانی مدت باشد . مدیر این صندوق احتمالاً به سراغ سهام شرکت های نه چندان شناخته شده ای که به نظرش جای رشد زیاد دارند میرود. مثلاً یک شرکتی که جدیداً به بورس آمده و کارش هوش مصنوعی است. این شرکت احتمالاً تا چندین سال آینده هیچ سودی به سهام داران پرداخت نمیکند و تمام درآمدش را در خودش سرمایه گذاری میکند (شاید حتی امروز ضرر ده هم باشد) اما این پیش بینی میشود که در آینده با رشد ونیاز بالا به هوش مصنوعی میزان فروش و درآمد این شرکت چندین و چند برابر شود و در نتیجه قیمت سهامش شاید چندین برابر شود که نه تنها جای سود های نداده سالهای پیشش را جبران کند بلکه بسیار بیشتر از آن هم به سرمایه گذارن سود برساند. اگرچه شما ممکن است سالها سهام این شرکت را داشته باشید و هیچ سودی (از بابت توزیع سود آخر سال) دریافت نکنید اما اگر همه چیز طبق پیش بینی ها پیش رود ، چند سال بعد قادر خواهید بود سهام این شرکت را به مثلاً 10 برابر قمیت خرید بفروشید و سود ببرید. البته همیشه این امکان هست که شرایط طبق پیش بینی هم پیش نرود!!

ناگفته از دو مثال بالا پیداست که ترکیب سهام موجود در یک Equity mutual fund که ناشی از رویکرد و هدف مدیر آن صندوق است اثر تعیین کننده ای در میزان ریسک و پتانسیل رشد آن دارد.

خود Equity mutual fund ها را بر اساس هدفی که دنبال میکنند میتوان به چند زیر-گروه تقسیم کرد.

- Equity mutual fund های استاندارد: در عمل چیزی بنام رسمی صندوق سرمایه گذاری مشترک سهام استاندارد نداریم. من لفظ استاندارد را صرفاً برای این بکار بردم که این نوع صندوق معمول ترین نوع Equity mutual fund هست. هدف صتدوق های استاندارد افزایش ارزش و سود دهی از طریق دریافت ترکیبی از سود توزیع سرمایه و افزایش قیمت سهام است. یعنی هم در شرکت های سرمایه گذاری میکنند که پتانسیل رشد زیاد دارند و هم در شرکت هایی که بسیار محکم و معتبر بوده و سود سالیانه تضمین شده دارند (اما رشد چندانی ندارند)

- Equity index funds : این نوع صندوق بجای انتخاب تک به تک سهام ها میآید و روی یک شاخص سرمایه گذاری میکند. شاخص ها در واقع تغییرات تعداد زیادی سهام را یکجا دنبال میکنند. مثلا شاخص S&P/TSX 60 که شامل 60 شرکت بزرگ در بورس کاناداست. در اینجا صندوق به جای اینکه فکر کند کدام سهام بهتر است کدام بدتر، میآید و هر 60 شرکت بزرگ بورس را خریداری میکند. به نوعی این صندوق ها سرنوشت خود را به سرنوشت کل بازار سهام یا آن بخشی که دنبال میکنند گره میزنند.

- Balanced mutual funds : این نوع صندوق مقداری از سرمایه خود را در اوراق قرضه و مقدار دیگر را در سهام سرمایه گذاری میکند. در واقع ترکیبی از equity fund و bond fund. هر چه میزان اوراق قرضه صندوق بیشتر باشد آن صندوق محافطه کار تر است و هر چه میزان سهام صندوق بیشتر باشد آن صندوق ریسکی تر با پتانسیل درآمد بالاتر. سازمانهای ارایه کننده صندوق های سرمایه گذاری مشترک میتوانند با استفاده از تغییر نوع و درصد میزان سهام موجود در صندوق به میزان اوراق قرضه موجود در صندوق طیف وسیعی از Balanced mutual fund ها برای سلایق مختلف تولید کنند. مثلاً صندوقی با 20% اوراق قرضه و 80% سهام یا صندوقی 50-50 یا صندوقی با 20% سهام و 80% اوراق قرضه و …. حال اینکه سهام ها یا اوراق قرضه خود چه باشند باز هم بر تنوع صندوق ها می افزاید.

- Target-date funds: این نوع mutual fund دو نوع مشخصه خاص دارد که آنرا را از بقیه جدا میکند. یک زمان انقضا و دوم چیزی به نام مسیر سُر خوردن ( glide path )است. سرمایه گذاران این صندوق ها زمان انقضایی که مطابق با یکی از اهداف زندگی آنها هست را انتخاب کرده و مدیر صندوق طبق آن سرمایه گذاری می کند. مثلاً شخصی امروز تصمیم میکیرد برای بازنشستگی اش در یک target-date fund که تاریخ انقضای آن 20 سال دیگر است سرمایه گذاری میکند. مدیر صندوق با دانستن اینکه پول را دقیقاً برای چه مدت در اختیار دارد و کی باید تحویل بدهد شروع به سرمایه گذاری میکند. در ابتدا با خیال راحت که فرصت جبران هست پولها را روی سرمایه گذاری های ریسکی تر سرمایه گذاری میکند اما به مروز که به تاریخ انقضا (تحویل پول) نزدیکتر میشود کم کم محتویات صندوق را به سمت سرمایه گذاری های کم ریسک سوق می دهد.

Global mutual funds : به صندوق های گفته میشود که به جای تمرکز بر روی اوراق بهادر کانادا، محتویات آنها اوراق بهادار مربوط به کشورهای مختلف است. در واقع Global mutual fund ها نوع خاصی از صندوق نیستند بلکه همه انواع ذکر شده بالا میتوانند Global هم باشند. در عمل اما بیشتر Global mutual fund ها از نوع Equity mutual fund هستند و بر روی سهام موجود در کشورهای مختلف سرمایه گذاری میکنند. از این نوع صندوق به دو دلیل اصلی استفاده میشود. 1-ریسک بازار (مثلاً شما فکر میکند وضعیت اقتصادی کانادا برای چند ماه یا سال آینده خوب نخواهند بود و در نتیجه رشد اقتصادی و به تبع آن رشد بازار بورس جالب نخواهد بود اما رشد اروپا یا چین خوب خواهد بود) و 2-ریسک نرخ برابری ارز (مثلاً شما فکر میکنید قرار است قیمت نفت پایین بیاید و به تبع آن پیش بینی میکنید ارزش دلار کانادا در مقابل ین ژاپن کاهش یابد در نتیجه به جای سرمایه گذاری در صندوق های حاوی اوراق یا سهام کانادایی ، صندوقی میخرید که سهام ژاپن را دنبال میکند)

Specialty Mutual Funds : صندوق های سرمایه گذاری مشترک تخصصی به صندوق هایی گفته میشود که به نوعی سرمایه گذاری موجود در آنها به زمینه ای خاص محدود شده. مثلاً صندوق فلزات گرانبها.. یا صندوق گاز طبیعی یا موارد مشابه. یاید در نظر داشته باشید که به دلیل محدود شدن زمینه سرمایه گذاری، این نوع صندوقها ذاتاً diversification یا تمرکز زدایی کمی نسبت به دیگر انواع صندوق ها دارند. مثلاً یک Specialty Mutual Fund که روی طلا سرمایه گذاری میکند اگرچه ممکن است با سرمایه گذاری روی سهام 10 شرکت مختلف عرضه کننده طلا به نوعی تمرکز روی یک شرکت را از بین ببرد اما همچنان کاملاً به بازار و قیمت طلا وابسته است. هر چقدر هم کل بازار بالا و پایین برود ارزش این صندوق تنها وابسته به قیمت طلا خواهد بود. در نظر بگیرد در نقطه مقابل Mutual Fund های معمولی روی طیف وسیعی از صنایع و سهام ها و اوراق قرضه سرمایه گذاری میکنند که طلا تنها یکی از آنهاست (مثلاً شرکت های مالی، صنعتی، تکنولوژی، تولیدی، خدماتی، فلزات گرانبها و …).

Fund Wraps: در واقع برنامه است که طی آن انتخاب از میان تعدای mutual fund که قبلاً با شرایط و اهداف مشخص تشکیل شده اند انجام میگیرد و به هر انتخاب درصدی اختصاص داده میشود. مثلا پس از بررسی شرایط شما به این نتیجه میرسند که شما بهتر است 10% از mutual fund 1 و 20% از mutual fund 2 و 70% از mutual fund 3 داشته باشید. در واقع Fund Wraps برای شما از میان صندوق های دیگر تعدادی جدا کرده و برای هر کدام درصدی در نظر میگیرند.

مثال: شما میخواهید از طریق Fund Wraps سرمایه گذاری کنید. مسئول Fund Wrap پس از بررسی شما به این نتیجه میرسد که شما ریسک پذیری متوسطی دارید و به دنبال رشد سرمایه و کمی هم درآمد ثابت هستید. پس در نتیجه ترکیب زیر را پیشنهاد میدهد: 10% از یک mutual fund ریسکی که قابلیت افزایش سرمایه دارد، 30% از یک mutual fund دیگر که بیشتر شامل شرکت های شناخته شده است و ریسک کمتری دارد، 40% از یک mutual fund اوراق قرضه و 20% از یک mutual fund مانی مارکت.

شاید متوجه شده باشید کاری که Fund Wraps میکند شبیه کاری است که balanced mutual fund میکند. تفاوت در اینجاست که balanced mutual fund ها همه تمرکز زایی را داخل صندوق و با سرمایه گذاری روی انواع محمل های سرمایه گذاری انجام میدهند. مثلاً سهام شرکت های مختلف در صنایع مختلف با ریسک های متفاوت میخرند. اوراق قرضه مختلف با ریسک و سود مختلف میخرند و … در نهایت همه این مخلوط را درون خود نگه داشته و هر وقت لازم شده میزان هر کدام از کلاس های سرمایه گذاری شده را تغییر میدهند تا ریسک را بر اساس میزانی که در دستور کار دارند بالانس کنند.

Fund Wrap ها هم در عمل با انتخاب mutual fund های مختلف همین قصد را دارند اما بجای انتخاب مخلوطی از انواع کلاس های سرمایه درون خود (سهام، اوراق قرضه، GIC و غیره) میآیند و صندوق های از پیش موجود را انتخاب میکنند (خود صندوق ها با توجه به آیتم های تشکیل دهنده شان دارای مشخصات ریسکی متفاوتی هستند و ترکیب تعدادی از آنها میتواند اثر تمرکز زدایی مورد نیاز را بدهد).

مثلاً شما بجای خرید یک mutual fund که 50% روی اوراق قرضه (محافظه کار) و 50% روی سهام (ریسکی) سرمایه گذاری میکند میتوانید پولتان را به دو قسمت تقسیم کرده و 50% از پولتان را بابت mutual fund ی بدهید که 100% روی وراق قرضه سرمایه گذاری میکند و 50% باقی مانده را روی mutual fund دیگری که فقط روی سهام سرمایه گذاری میکند خرج کنید. اولی شبیه کاری است که balanced mutual fund میکند و دومی شبیه کاری است که Fund Wrap ها انجام میدهند.

{kind=link}