یکی از رایجترین عملیات های بانکی نقل انتقال پول بین حساب های مختلف است. اگرچه این مسئله ممکن است در نگاه اول پیش پا افتاده به نظر برسد اما جالب است بدانید بسیاری از افراد -حتی خود کانادایی هایی که اینجا به دنیا آمده و زندگی کرده اند- اطلاعات کاملی از انتخاب های موجود برای نقل و انتقال پول ندارند که گاهاً منجر به انتخاب هایی میشود که بی جهت بار مالی بیشتری از انتخاب های مشابه دارد.

*نکته مهم:اگرچه تلاش شده متن زیر یکی از کامل ترین متن های باشد که به زبان فارسی جهت آگاهی کلی از موضوع مورد بحث پیدا میکنید، همواره در نظر داشته باشید که به دلیل گستردگی مطالب مربوطه، بسیاری از نکات و ریزه کاری های مربوط به مبحث هم درمتن ذکر نشده است. همچنین بسیاری از قوانین و رویه های مربوط به موضوع مورد بحث این مقاله قابل تغییر هستند و ممکن است در زمانی که شما این متن را میخوانید برخی از آنها دچار تغییر نیز شده باشند. در نتیجه، اطلاعات موجود در این وب سایت فقط جنبه معلومات عمومی دارد و شما نمیبایست برای تصمیم گیری به صرف مطالب ذکر شده اینجا اکتفا نمایید. همواره قبل از اخذ هرگونه تصمیمی حتما با مشاور مالی مورد اطمینان خود مشاوره کنید.

این مسئله عدم آشنایی به روش های مختلف انتقال پول به خصوص در میان ایرانی های مقیم کانادا نیز نیز دیده میشود که عمدتاً به دلیل برخی تفاوت های سیستمی موجود در بانکداری کانادا و ایران می باشد. برای درک بهتر موضوع باید به این مسئله واقف باشید که بر خلاف ایران که بانکها اکثراً یا دولتی هستند یا به نحوی به دولت وابسته، بانکهای کانادا کاملا مستقل از یکدیگر عمل میکنند و به همین دلیل انتقال پول از یک بانک به بانک دیگر دارای شرایط و ضوابطی است که همراه با ارائه خدمات به مشتری بانک را هم تا حد امکان از کلاه برداری و مشکلات مربوطه مصون نگه دارد. در کانادا روش ها و ابزار های متنوعی برای انتقال پول از یک حساب به حساب دیگر وجود دارد که از جمله آنها میتوان به موارد زیر اشاره کرد:

استفاده از چک شخصی ( personal cheque )

استفاده از چک های تضمین شده بانکی مانند درفت ( draft ) یا مانی اُوردر ( money order )

استفاده از انتقال ایمیلی یا همان e-transfer

انتقال از طریق وایر ( wire transfer )

نقل و انتقال پول از یک حساب به حساب دیگری از همان بانک

انتقال بین-حسابی درون بانکی

جابجایی پول نقد

1-انتقال بین حسابی: نقل و انتقال پول بین دو حساب از یک بانک عموماً ساده است. ساده ترین نوع آن که تقریباً همه از آن آگاهی داشته و به دفعات انجام میدهند همان نقل و انتقال پول از یک حساب به حساب دیگری از خودتان در یک بانک مشخص است. مثلا از حساب chequing به حساب savings. تقریباً در تمامی بانکها این نوع نقل و انتقال به سادگی و از طریق ورود به اکانت آن لاین بانک یا اپلیکیشن موبایلتان به راحتی قابل انجام بوده و حتی نیاز به مراجعه به بانک هم ندارید. در مقابل اگر بخواهید پول را از حسابی به حساب دیگری که متعلق به خودتان نیست (اما متعلق به همان بانک است) واریز کنید و یا پول را از یک بانک به بانک دیگر (چه حساب خودتان چه حساب فردی دیگر) انتقال دهید چند راه پیش رو دارید که هر کدام مزایا و معایب و محدودیت هایی خاص خود را دارد:

2-پول نقد: یه راه ساده -اگر مبلغ پایین است- برداشت پول نقد از حساب خود و بلافاصله واریز آن به حساب دوم است. بهتر است بدانید که این روش بیشتر مناسب واریز پول به حساب خودتان یا برای آشنایان و دوستان است و محدودیت هایی دارد.

مزایا: این روش سریع و قابل انجام در یک مرحله مراجعه به بانک میباشد (یا دو مرحله اگر بانک مرجع و مقصد متفاوتند). همچنین مبلغ واریزی بالافاصله در اکانت فرد دوم قابل برداشت خواهد بود.

معایب: برداشت و واریز پول نقد محدودیت مقدار دارد. به دلیل قوانین جاری مبارزه با پول شویی شما تا یک عددی بیشتر نمیتوانید واریزی نقد به حساب شخص ثالث داشته باشید (حتی اگر از اعضای خانواده یا نزدیکان باشد). این مبلغ بانک با بانک ممکن است تفاوت داشته باشد اما شما حدود 3 هزار دلار را مد نظر داشته باشید (قطعاً بیش از 10 هزار دلار نیست). حتی برای مبلغ کمتر از این هم اگر به حساب شخص ثالثی پول نقد واریز میکنید بانک بعضاً از شما درخواست کارت شناسایی معتبر کرده و تمام اطلاعات شما را ثبت میکند. علاوه بر نکته بالا، حتی اگر واریزی شما به حساب شخص ثالث نیست و قرار است پول را نقدی مصرف کنید (مثلاً پرداخت نقدی به پیمانکار تعمیر خانه)، همچنان برداشت مقدار بالای پول نقد کاری خطرناک بوده و توصیه نمیگردد. برای جلوگیری از این خطرات احتمالی، غالب بانکها سقف برداشت پول نقد روزانه دارند بدین معنی که شما نمیتوانید بدون هماهنگی به بانک رفته و درخواست 20 هزار دلار پول نقد بکنید. این سقف روزانه برای غالب بانکها چیزی درحدود 3 هزار دلار است. البته دلیل این محدودیت قانون فدرال یا استانی نیست بلکه تنها دستورالعمل داخلی بانکهاست و علت آن محدودیت پول نقد موجود در شعبه میباشد. نتیجتاً اگر شما اصرار به دریافت پول نقد حتی به میزان کلان دارید بانک موظف است درخواست شما را اجابت کند اما درچنین حالتی شما نیاز دارید حتماً از چند روز قبل مبلغ و روز درخواست پول را با شعبه هماهنگ کنید. با همانگی با شعبه از چند روز قبل، شما میتوانید حتی مبالغ بالا پول نقد دریافت کنید. همچنین یکی دیگر از معایب جابجایی پول نقد این است که شما باید حتماً شخصاً به بانک مراجعه کنید که با توجه به شرایط و آب و هوا و … ممکن است مطلوب نباشد.

عیب دیگر واریزی به حساب از طریق پول نقد اینست که اگر مثلا شما بابت سرویس یا خرید چیزی (یا مثلاً کرایه خانه) این پول را به حساب شخص ثالث واریز میکنید، هیچ رکوری از اینکه چه کسی این پول را واریز کرده در تاریخچه تراکنش های بانک ثبت نمیشود و در نتیجه شخص ثالث میتواند بعداً ادعا کند این پول را شما واریز نکردید. یعنی مثلا اگر 100 دلار نقد به حساب کسی بابت خرید وسیله ای پرداخت کنید آن 100 دلار تنها به عنوان واریز نقدی در تاریخچه تراکنش های حساب خواهد آمد. اگر به شخص مورد نظر اعتماد دارید که مشکلی نیست اما به یاد داشته باشید که بعداً (مثلا شش ماه بعد) به یاد آوردن اینکه این 100 دلار واریزی چه بوده و کار چه کسی بوده کار ساده ای نیست. البته روش هایی وجود دارد که فرد پشت کامپیوتر بتواند توضیحی به واریزی اضافه کند که بعداً قابل دیدن باشد اما اولاً نرم افزار همه بانکها لزوماً این امکان را ندارد و ثانیاً فرد خدمات دهنده در بانک وظیفه ای برای این کار ندارد.

3-استفاده از مانی اوردر ( money order ) یا درفت ( draft )

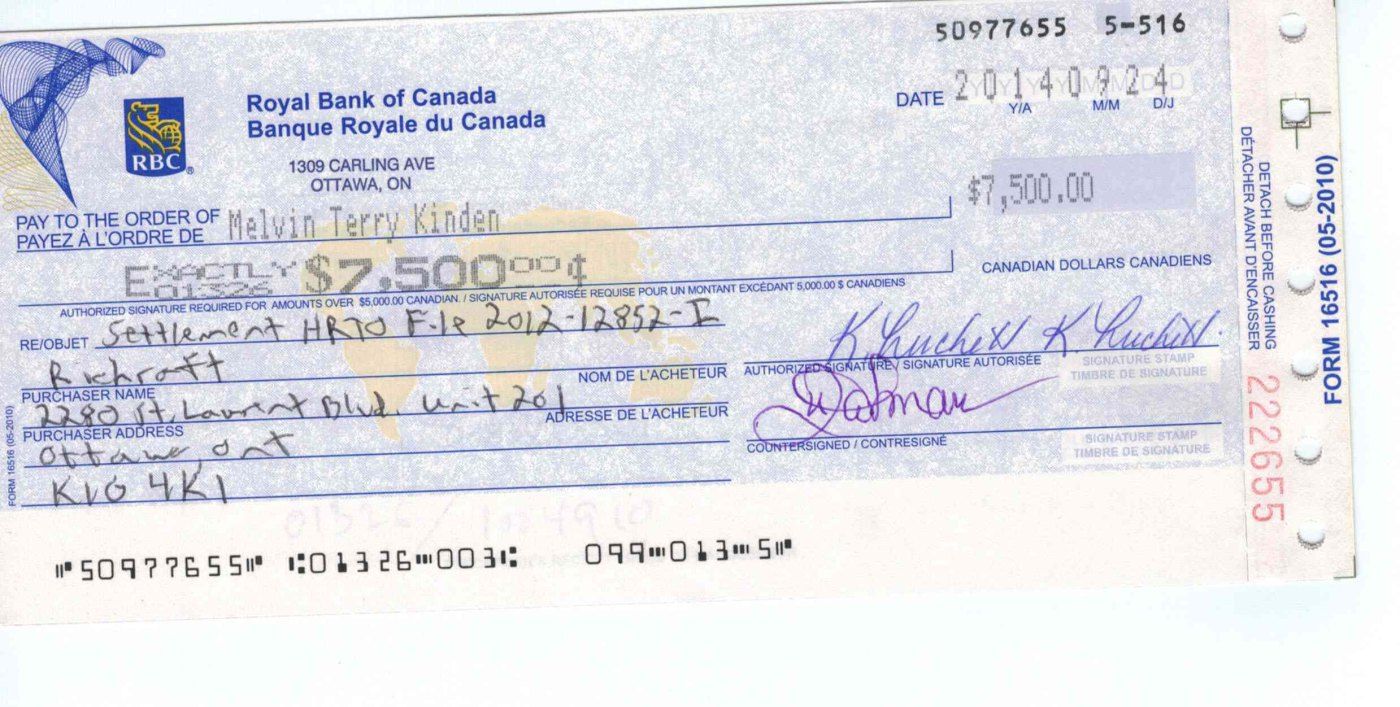

یکی از راههای بسیار متداول برای انتقال پول خصوصاً مبالغ بالا استفاده از چکهای صادره توسط بانک می باشد. مانی اُوردر و درفت هر دو چکهایی تضمین شده هستند که توسط بانک صادر میشوند. در هنگام صدور مانی اُوردر و درفت عملاً پول مربوطه از حساب کسر شده و برگه (چک) صادره – مانی اوردر یا درفت- به مثابه پول نقد تلقی میگردد. (نکته: فرق مانی اوردر با درفت اینست که مانی اوردر برای مبالغ پایین تر از 2500 دلار صادر می شود و درفت برای مبالغ بالاتر از 2500 دلار. اگرچه برخی از بانکها دیگر مانی اوردر صادر نمیکنند و برای تمام مبلغ همان درفت را صادر میکند). صرفاً جهت آشنایی با شکل و شمایل این چک ها میتوانید به دو تصویر زیر که دو نمونه عکس مربوط به مانی اوردر بانک BMO و درفت بانک RBC هستند نگاه کنید.

استفاده از مانی اوردر یا درفت برای انتقال پول همانند دیگر روش ها مزایا و معایبی دارد:

مزایا: درفت محدودیت مبلغی ندارد در نتیجه برای انتقال مبالغ چند هزار دلاری تا چند میلیون دلاری و بیشتر میتواند استفاده گردد و به همین دلیل یکی از متداول ترین ابزار برای انجام نقل انتقالات مالی برای کارهایی نظیر خرید خانه و ماشین و .. است. مبلغ درفت یا مانی اوردر توسط بانک گارانتی شده است. این بدین معنی است برای این نوع چک ها (البته اگر خودش تقلبی و جعلی نباشند) برگشت چک بی معنی است چون پول قبلاً در هنگام صدور چک از حساب فرد برداشته شده است.

مزیت دیگر اینست که با به حساب گذاشتن درفت به حساب شخص ثالث شما در واقع تاریخچه محکمی از تراکنش ایجاد مینمایید. حتی سالها بعد هم مشخص خواهد بود که این واریزی توسط چک (درفت یا مانی اوردر) بوده و اینکه این درفت یا مانی اوردر از حساب چه شخصی صادر شده هم به راحتی قابل بازیابی است.

معایب: اغلب بانک های برای صدور درفت یا مانی اوردر مبلغی دریافت میکنند (معمولاً حدود 8 دلار). البته این بستگی به نوع پلن بانکی شما هم دارد. برای حساب های ویژه یا VIP (بانکهای مختلف اسم های مختلف دارند) ممکن است تمام یا تعداد مشخصی درفت در سال مجانی باشد اما به هر حال به عنوان قاعده کلی در نظر داشته باشید که برای صدور هر مانی اوردر یا درفت احتمالاً باید مبلغی پرداخت کنید.

نکته دیگر در مورد درفت اینست که اگرچه اصطلاحاً پول گارانتی شده محسوب میشود اما لزوماً بلافاصله پس از به حساب خواباندن قابل استفاده نیست و همچنان ممکن است همانند یک چک شخصی معمولی چند روز hold روی آن گذاشته شود (چون در نهایت درفت هم نوعی چک است که مبایست به اصطلاح clear شود). در نتیجه اگر بلافاصله پس از به حساب خواباندن پول قصد استفاده از آنرا را دارید حتماً از قبل مطمئن شوید که بانک شما درفت را روی hold قرار نمی دهد. Hold در واقع مدت زمانی است که اگرچه پول چک/درفت/مانی اوردر به حساب شما واریز شده و در حساب قابل دیدن است اما شما قادر به خرج کردن یا انتقال پول نیستید. البته اینکه درفت شما hold بشود یا نشود خیلی بستگی به وضعیت حساب شما، رابطه شما با بانک، مبلغ درفت و مسائلی از این دست دارد اما به هر جهت اگر درفت شما همانند چک شخصی عادی hold شد چندان تعجب نکنید. همچین در نظر داشته باشید که عمدتاً درفت ها در اکثر بانکها تا حداکثر 4 روز کاری روی hold قرار داده میشوند حالآنکه چک های شخصی ممکن است برای مدت زمان بیشتری روی hold قرارداده شوند. این را هم در نظر بگیرید که اگر برای استفاده از پول عجله دارید میتواند از متصدی بانک بخواهید که با ارسال فکس از به بانک صادر کننده تاییدیه اصالت درفت را بگیرید که بتوانید سریع از مبلغ آن استفاده کنید اما به هر جهت در نظر داشته باشید که بعضی از بانکها بر اساس پروتوکل های داخلی از انجام این کار امتناع میکنند و اگر بانکی هم این کار را بکند، لزومی ندارد جواب فکس سریع دریافت شود (اگر اصلاً بشود). به هر جهت، اگر درفت صادره متعلق به همان بانک باشد معمولاً مشکلی نیست و مبلغ آن همان روز قابل استفاده خواهد بود.

4-استفاده از انتقال الکترونیکی یا e-transfer

یکی از روشهایی ساده و راحت برای نقل و انتقال پول به حساب اشخاص دیگر برای مبالغ نسبتاً پایین تا متوسط استفاده از ایمیل اشخاص است. در این روش شما براحتی با فرستادن مبلغ مورد نظر از طربق ایمیل خود به ایمیل فرد ثالث امکان انتقال پول را فراهم مینمایید. کافی است با ورود به اکانت آن لاین بانک خود (از طریق کامپیوتر یا اپلیکیشن موبایل) مبلغ و ایمیل مقصد را وارد کرده و دکمه ارسال را فشار دهید. فرد مورد نظر ایمیل شما را دریافت خواهد کرد و با قبول ایمیل پول به حساب بانکش واریز خواهد شد. توجه داشته باشید که شما به هر ایمیلی نمیتوانید پول ارسال کنید. ایمیل مقصد می بایست در آنلاین بانک فرد ثبت شده باشد. استفاده از ای-ترنسفر برای انتقال پول همانند دیگر روش ها مزایا و معایبی دارد:

مزایا: نسبتا سریع و قابل انجام از خانه بدون نیاز به مراجعه به بانک. عدم نیاز به دانستن حساب بانکی یا حتی نام بانک طرف مقابل. مناسب انتقال پول به آشنایان و دوستان.

معایب: محدودیت مقدار دارد. این محدودیت بانک به بانک فرق میکند. حتی ممکن است اکانت به اکانت -باتوجه به پیشینه و رابطه افراد با بانک- هم فرق کند. اما غالباً چیزی در حد و حدود 3000 دلار در روز ، 5 هزار دلار در هفته و 7 هزار دلار در ماه میباشد. همچنین اگرچه این روش نسبتا سریع است اما آنی نیست و ممکن است چند دقیقه تا چند ساعت طول بکشد.

نکته: تا زمانی که e-transfer توسط فرد مقصد قبول نشده باشد میتوانید آنرا لغو کنید. لغو کردن e-transfer بعضاً هزینه در بر دارد (چیزی در حدود 5 دلار). همچنین بسته به پلن بانکی انتخابی شما و یا نوع اکانتی که از آن پول e-transfer میکنید، ممکن است مبلغی بایت انتقال شارژ شوید.

5-انتقال از طریق وایر ( wire transfer )

یکی از روش هایی انتقال پول بین دو بانک مختلف و یا بین دو حساب غیر مرتبط در یک بانک استفاده از سامانه وایر می باشد. وایر ترنسفر در واقع نقل و انتقال الکترونیکی پول بین شبکه ای از بانکها در سطح جهان است که با استفاده از شبکه ای امن همانند سویفت ( swift ) انجام میگردد و معمولاً برای نقل و انتقال برون مرزی استفاده میشود. در ایران برای نقل و انتقال الکترونیکی پول بین بانکهای داخلی سیستم های مختلفی مانند ساتنا یا شبا یا حتی کارت به کارت وجود داشت. در کانادا اما سیستمی مشابه ساتنا یا شبا وجود ندارد و بانکهای اینجا برای نقل و انتقال الکترونیکی پول بین یکدیگر از همان سیستمی استفاده میکنند که برای انتقال یا دریافت پول از/به خارج از کانادا استفاده میکنند. استفاده از سامانه وایر برای انتقال پول همانند دیگر روش ها مزایا و معایبی دارد:

مزایا: پولی که از طریق وایر دریافت میکنید برخلاف چک، اما و اگر و Hold ندارد و هر لحظه که در حساب شما نشست پول نقد محسوب میشود. همچنین روش امنی برای انتقال پول های هنگفت محسوب میشود ( چک و درفت ممکن است گم شده یا دزدیده شده و موجبات دردسر را فراهم کنند). همچنین شما میتوانید به درخواستِ وایر ارسالی توضیحات اضافه کنید. مثلا شماره فاکتور، نام و آدرس مثلا ملکی که بابت آن پول وایر میکنید و یا هر چیز دیگری که لازم میدانید.

معایب: هزینه این روش معمولا بالاتر از سایر روش هاست. هزینه آن بستگی به بانک و مبلغ ارسالی دارد اما معمولاً یک حداقل و حداکثر دارد که حدوداً بین بیست و چند دلار تا صد و چند دلار میباشد. این بدین معنی است که برای مبالغ پایین اصلاً به صرفه نیست. مثلا برای وایر کردن 100 دلار باید 100+25 دلار بپردازید! یعنی 25% اضافه تر. برخی از بانکها هزینه پله ای ندارند بلکه یک مقدار ثابت شارژ میکنند. به هرجهت هر چه مبلغ بالاتر رود اثر هزینه ارسال کمتر دیده میشود مثلا اگر میخواهید 300 هزار دلار به جایی بفرستید احتمالا هزینه 140 دلاری آن برایتان چندان مهم نیست

عیب دیگر وایر wire transfer این است که انتقال پول از این روش چندان سریع نیست. نقل و انتقال داخل کانادا معمولاً یک روز کاری و به خارج از کانادا از چند روز تا چند هفته ممکن است طول بکشد. البته اگر ارسال به خارج از کانادا باشد راه دیگری هم ندارید (البته دارید ولی چندان منطقی نیست: مثلاً میتوانید درفت یا مانی اوردر به ارز خارجی گرفته و آنرا از طریق پست برای شخص مورد نظر ارسال کنید اما نگفته مشخص است که هر بانکی در هر جای دنیا لزوماً درفت صادره از کانادا را قبول نمیکند و همچنین فرآیند صدور و ارسال با پست و دریافت آن و به حساب خواباندنش و پول نقد شدنش مسیری بسیار طولانی و غیر مطقی است. تنها موردی که این روش معنی پیدا میکند شرایطی است که راه حل وابر کار نمیکند. مثلاً پرداخت هزینه پاسپورت ایرانی به سفارت پاکستان در آمریکا! شما باید مانی اوردر یا درفت دلاری از کانادا گرفته و آنرا همراه با مدارک به آمریکا بفرستید. دیگر راه حل ها البته استفاده از دیگر سامانه های الکترونیکی با قابلیت انتقال پول بین المللی مثل پی پال pay-pal یا وسترن یونیون western union یا نظیر آنها میباشد). ارائه اطلاعات کامل بسته به کشور مقصد برای سریع تر شدن نقل و انتقال wire بسیار حیاتی است. حداقل اطلاعات مورد نیاز اسم و آدرس کامل شخص گیرنده، اسم و آدرس بانک دریافت کننده و شماره کامل اکانت بانکی مقصد به همراه کد swift آن ( یا مشابه آن مثل Fedwire برای بانکهای آمریکایی) مورد نیاز است. در مورد بانکهای کانادایی شماره حساب و شماره ترانزیت (شعبه) را جداگانه داشته باشید. در مورد برخی از بانکها مثل بانکهای اروپا شماره کامل IBAN ممکن است نیاز باشد.

مشکل دیگر وایر اینست که چنانچه اطلاعات درست و کامل نباشد و پول به مقصد نرسد بررسی و برگردندن پول وقت گیر است، نیاز به درخواست دارد و برای شما هزینه اضافه دارد. برای ارسال پول از طریق وایر شما نیاز به اطلاعات زیر دارید:

شماره حساب دریافت کننده Account Number : این همان شماره حساب شماست.

شماره ترانیزت/شماره شعبه حساب دریافت کننده Transit Number : این همان شماره/کد شعبه ای است که در آن حساب باز کردید. معمولاً چهار یا پنج رقم است

شماره موسسه مالی دریافت کننده پول: Institution Number : هر بانک یک کد مخصوص به خود دارد

کد سویفت موسسه مالی دریافت کننده پول Swift Code : هر بانک در دنیا یک کد سویفت مربوط به خود دارد

نام و آدرس پستی کامل شخص دریافت کننده: Beneficiary Full Name and Address : آدرس فرد همانطور که در سیستم ذخیره شده است

نام و آدرس پستی کامل بانک دریافت کننده Beneficiary Bank Full Name and Address : آدرس مربوط به شعبه ای که حساب در آن باز شده است. برخی بانکهای کوچک، با وجود داشتن تعدادی شعبه، ممکن است تنها یک آدرس برای ارسال وایر داشته باشند.

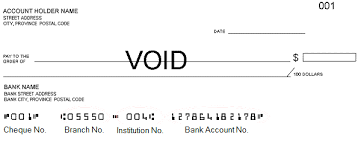

اگر به عکس زیر نگاه کنید میبینید بسیاری از این موارد مثل شماره موسسه، شماره اکانت/حساب و شماره ترانزیت به راحتی از روی دسته چک قابل شناسایی است.

6-استفاده از ذسته چک شخصی:

بر خلاف ایران که ابتدایی ترین نوع حساب در یک بانک، حساب قرض الحسنه کوتاه مدت است و بازکردن حساب جاری (دسته چک دار) برای هر کسی مقدور نیست ابتدایی ترین نوع حساب بانکی در کانادا حساب جاری یا همان حساب چکینگ است. امکان صدور دسته چک برای تمامی حساب های چکینگ مقدور می باشد و شما با پرداختی مبلغی در حدود 50-60 دلار میتوانید تعداد مناسبی (مثلاً 50 یا 100 عدد) چک دریافت کنید. یکی از راههای انتقال پول از یک حساب به حساب دیگر استفاده از دسته چک شماست. به راحتی میتوانید مبلغ مورد نظر را چک کشیده و به حساب مقصد بخوابانید. از این روش می توانید برای نقل انتقال پول به حساب دیگران یا به حساب خود در بانک دیگر بدون پرداخت هزینه اضافی اقدام کنید.

مزایا: هزینه اضافی پرداخت نمیکنید ( غیر از هزینه اولیه سفارش دسته چک). چک را ازخانه و از طریق موبایل خود هم میتوانید به حساب بخوابانید.

معایب: اکثر بانکها چک های شخصی را Hold میکنند. نتیجتاً اگر مثلا از حساب بانک الف خود چک میکشید که آنرا به حساب خود در بانک ب واریز کنید در نظر داشته باشید که با اینکه هر دو حساب متعلق به خودتان است پول ممکن است تا چند روز hold بوده و قابل مصرف نباشد. به هر جهت همانطور که قبلاً ذکر کردم hold شدن یا نشدن چک شما بستگی به رابطه و حساب شما در بانک مقصد و مقدار دلاری چک دارد. اگر حساب شما جدید است و یا مبلغ بالاست حتماً چک hold میشود. توجه داشته باشید شاید در بعضی مواقع بتوانید با چک و چانه زدن hold را از روی چک خود بردارید اما قانوناً بانک میتواند تنها 100 دلار از چک شما را بالافاصله آزاد کنید و مابقی را hold نگه دارد تا چک clear شود.

نکته دیگر در مورد دریافت پول از طریق چک اینست که چک ممکن است بلامحل باشد و شما این را تا چند روز متوجه نشوید. در نتیجه اگر در حال انجام معامله هستید حتما در نظر داشته باشید در صورت دریافت چک شخصی از فردی که با وی آشنایی کافی ندارید، تا نهایی نشدن فرآیند clear شدن چک، از تحویل کالا خودداری کنید. در کانادا بسیاری از بانکها برای خوشحال نگهداشتن مشتری ممکن است چک راروی hold قرار ندهند و شما بلافاصله مبلغ چک را در حساب خود مشاهده کنید و بتوانید از آن استفاده کنید اما این به این معنی نیست که همه چیز حل شده و چک clear شده است. ممکن است فرایند clear شدن چک چند روز بعد انجام گردد و اگر چک بلامحل باشد و یا فرد دهنده چک روی آن اصطلاحاً stop payment قرارداده باشد، باید بدانید که بانک مبلغ واریز شده قبلی را از حساب شما برداشت میکند. اگر هم پولی در حساب نداشته باشید حساب شما منفی خواهد شد و از نظر بانک شما بدهکار و مسئول بازگرداندن پول میباشید. خلاصه اینکه بانک چه مقدار از مبلغ چک شما را نگه میدارد بستگی به برداشت بانک از وضعیت مالی و توانایی جبران شما -در صورت مشکل دار شدن چک- دارد. این که بانک بلافاصله چک را بدون خود به حساب شما می خواباند به معنی این نیست که بانک مسئولیت آن را پذیرفته بلکه بانک احساس میکند برای آن مبلغ حتی اگر چک مشکل دار شود شما توانایی بازپرداخت دارید.

یک روش رایج جهت اطمینان از برگشت نخوردن چک شخصی، دریافت چک به صورت certified است. certified cheque ها در واقع چک های شخصی هستند که مبلغ چک در حساب مقصد توسط بانک freeze شده و در نتیجه همانند درفت یا مانی اوردر برگشتی در کار نیست. دو مشکل در مورد این نوع چک ها ممکن است رخ دهد. اول اینکه اگر فردی جاعل باشد و قصد داشته باشد چک تقلبی به شما بدهد تضمینی وجود ندارد که چک تضمینی تقلبی به شما ندهد. فراموش نکنید، certified cheque همان چک شخصی است که توسط بانک مهر و موم شده است. جعل چک شخصی certified شده خیلی مشکلتر از چک شخصی معمولی نیست. همچنین بعضی از بانکها برای چک های شخصی عمل certify کردن را انجام نمیدهند و فقط آنرا برای چک های مربوط به حساب های شرکتی یا وکلا انجام میدهند. نکته دیگر اینکه هزینه certify کردن چک معمولا از هرینه گرفتن چک بانکی ( مانی اوردر یا درفت) بیشتر است و در نتیجه برای افراد بیشتر میصرفد که چک بانکی بگیرند تا چک شخصیاشان را certified بکنند.

| RRSP")

{kind=link}